グローバル半導体企業の売上順位の推移

| 順位 | 1990年 | 2000年 | 2010年 | 2020年 |

|---|---|---|---|---|

| メーカー/売上高 [世界シェア(%)] |

||||

| 1位 | NEC(日本) 43.22億ドル [8.0%] |

インテル(米) 297.50億ドル [13.4%] |

インテル(米) 414.30億ドル [13.8%] |

インテル(米) 727.59億ドル [15.6%] |

| 2位 | 東芝(日本) 42.02億ドル [7.8%] |

東芝(日本) 112.14億ドル [5.0%] |

サムスン(韓国) 282.56億ドル [9.4%] |

サムスン(韓国) 577.29億ドル [12.4%] |

| 3位 | モトローラ(米) 35.39億ドル [6.6%] |

NEC(日本) 110.81億ドル [5.0%] |

東芝(日本) 123.76億ドル [4.1%] |

SKハイニックス(韓国) 258.54億ドル [5.5%] |

| 4位 | 日立(日本) 35.16億ドル [6.5%] |

サムスン(韓国) 108.00億ドル [4.9%] |

TI/テキサス(米) 123.56億ドル [4.1%] |

マイクロン(米) 220.37億ドル [4.7%] |

| 5位 | インテル(米) 31.71億ドル [5.9%] |

TI/テキサス(米) 91.00億ドル [4.1%] |

ルネサス(日本) 103.68億ドル [3.5%] |

クアルコム(米) 176.32億ドル [3.8%] |

| 6位 | 富士通(日本) 25.99億ドル [4.8%] |

モトローラ(米) 80.00億ドル [3.6%] |

ハイニックス(韓国) 103.50億ドル [3.4%] |

ブロードコム(米) 157.54億ドル [3.4%] |

| 7位 | TI/テキサス(米) 25.74億ドル [4.8%] |

STマイクロ(スイス) 79.48億ドル [3.6%] |

STマイクロ(スイス) 102.90億ドル [3.4%] |

TI/テキサス(米) 136.19億ドル [2.9%] |

| 8位 | 三菱電機(日本) 21.08億ドル [3.9%] |

日立(日本) 72.82億ドル [3.2%] |

マイクロン(米) 88.84億ドル [3.0%] |

メディアテック(台湾) 109.88億ドル [2.4%] |

| 9位 | フィリップス(蘭) 19.55億ドル [3.6%] |

現代(韓国) 68.87億ドル [3.1%] |

クアルコム(米) 71.67億ドル [2.4%] |

エヌビディア(米) 106.43億ドル [2.3%] |

| 10位 | 松下電器(日本) 18.26億ドル [3.4%] |

インフィニオン(独) 67.15億ドル [3.0%] |

インフィニオン(独) 66.80億ドル [2.2%] |

キオクシア(日本) 103.74億ドル [2.2%] |

- 1990年には、トップ10の中に日本企業が6社。1985年にインテルがDRAMから撤退した事で売上規模が減少し、NEC、東芝、日立が世界トップ3の半導体メーカーとなる。なお、3社とも当時の売上の中核はDRAM。

- 1986年~1996年までの日米半導体協定により、日本企業はシェアを落とし続け、2000年にはトップ10に日本企業は3社に減少。

- 1992年に韓国サムスン電子がDRAMでトップシェアになる。DRAM参入から10年ほどで達成。日本勢が欧米企業に勝ち続けた後、日米半導体協定で日本企業がシェアを落としていた時の漁夫の利だった。

- 2020年になると、世界トップ10に入る日本企業はキオクシアの1社だけに。こういったデータを元に「日本の半導体産業が衰退した」と言われている。

- ヨーロッパの半導体メーカーも世界的なシェアが縮小傾向。欧州メーカーは、インフィニオン(ドイツ)、STマイクロエレクトロニクス(スイス)、NXPセミコンダクターズ(オランダ)の3つが代表的。産業向けや自動車向けマイコン、パワー半導体、アナログ半導体などが中心。

日本の半導体産業の衰退原因

- 1986年から1996年までの「日米半導体協定」は、アメリカによる実質的な経済制裁。これにより、日本企業はシェアを落とす必要があった。競争激しい半導体業界で10年間の停滞は痛い。

- 1990年代は、米国からの制裁と同時にバブル崩壊。業績悪化により、日本企業は設備投資や研究開発に消極的になっていく。また、アメリカは日本経済の弱体化を求めているため、日本政府も不況対策として積極的な金融政策などができなかった。

- 日本の半導体産業ピーク時は、世界の半導体市場の5割を日本企業が占め、DRAMではピーク時のシェアが約8割。つまり、強すぎた事がアメリカによる制裁への材料となった。また、そもそも半導体シェアが日本に集中していた事もおかしかったと言える。

- 全盛期の日本は、DRAMメーカーが多く、日本企業どうしの競争で疲弊していた。また、当時の日本企業は再編の意識が低く、「選択と集中」が進まなかった。

- 日米半導体協定やバブル崩壊によって日本が停滞していたスキに、韓国のサムスンやハイニックスが一気に増産投資を決行。日本のメモリ半導体シェアが韓国に移っていく。なお、韓国は政府の要請で電気代や水道代が安く維持されているため、日本勢は韓国勢の生産コストで優位に立てない事情があった。

- DRAM業界再編により、NECと日立の統合で1999年に誕生したエルピーダメモリが、両社の技術主導権争いなどで発足からしばらく上手くいかなかった。DRAMのような量産品を製造する同業どうしの統合は難しかった。

- 日本のエレクトロニクスメーカーの多くは、リーマンショックの2008年以降に製造関連の事業を縮小、または撤退しているが、その時期は極端な円高と株価低迷が続いた時期。日銀白川総裁が量的緩和に否定的な人だった事が要因。エルピーダも業績と資金繰りが悪化。

- 2012年にエルピーダメモリ(DRAM)をマイクロンに売却。諦めてしまったため、すっかりメーカー基準の世界シェアが低下。DRAMは市場規模が大きいため、それを諦めるとグッとシェアが下がってしまうのは当然の事。

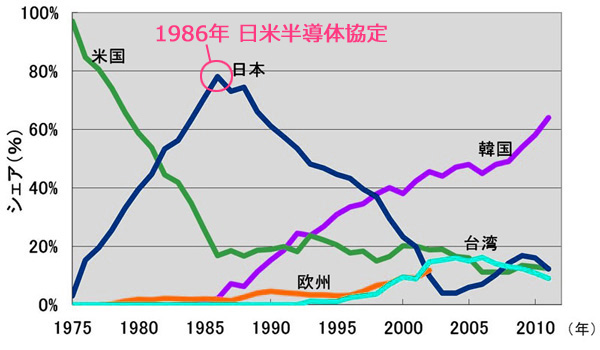

日米半導体協定のインパクト

情報産業は世界覇権の中核。アメリカは、日本の情報通信産業の成長を恐れ、強硬策に出る。それが、1986年から1996年の10年間にわたる日米半導体協定。これにより日本企業は半導体シェアを落としていき、同時にアメリカに忖度するようになっていった。

それにより、日本の半導体産業はどれほど衰退したのか。以下のグラフを参考。

これは、1990年代からのバブル崩壊の影響も当然あるが、やはり日米半導体協定の影響が大きい。1986年以降、シェアを落とす日本と入れ替わるように韓国企業のシェアが上昇しているのがポイント。

衰退したのはロジックとDRAM

半導体には様々な種類があるが「日本の半導体産業が衰退した」と言えるのは、ロジック半導体とDRAMの2つ。

- ロジック半導体……中核はパソコンやスマホ、サーバー、ゲーム機向けのCPU。日本では東芝や富士通などが注力していたが次々と縮小。現在では、アメリカのインテル、AMD、クアルコム、Nvidiaなどが市場シェアを占有する状況。

- DRAM……日本企業が得意だったのがDRAM。市場規模が大きいため、それで成功していた日本企業は業界で存在感が強かった。最後のDRAMメーカーとなったエルピーダメモリは倒産し、米国マイクロンに売却。

他の分野はまだまだ日本勢は強い

ロジック半導体とDRAMでは日本勢は負けてしまったが、他の種類では存在感は高い。

- NANDフラッシュメモリ……日本のキオクシアの世界シェアは20%ほど。協業の米国ウエスタンデジタルのシェアを合計すると、日本国内(三重県と岩手県)で世界シェア約35%ほどを製造。

- イメージセンサー……ソニー、キヤノンなど。日本勢の世界シェアは約40~50%ほど。

- パワー半導体……三菱電機、東芝、ルネサスエレクトロニクス、ローム、富士電機、ミネベアミツミなど。日本企業を合計すると世界シェア約25%ほど。

- アナログ半導体……ルネサスエレクトロニクス、日清紡マイクロデバイス、東芝など。日本メーカーを合計すると世界シェア約10%ほど。

DRAMの生産は続く

2012年にエルピーダが米国マイクロンに買収された事で、日本のDRAMメーカーが消失。しかし、そのマイクロンは広島の最先端工場でDRAMを製造中。

つまり、日本企業ではないだけで、日本国内でのDRAM生産と供給は継続中。半導体の生産メーカー別で言えば、シェアは低くなったが、生産国基準で言えば、まだまだ日本の存在感は健在。

| 国・地域 | メーカー国シェア | 製造国シェア |

|---|---|---|

| 北米 | 54% | 13% |

| 韓国 | 22% | 21% |

| 台湾 | 9% | 22% |

| 日本 | 6% | 16% |

| ヨーロッパ | 6% | 6% |

| 中国 | 4% | 14% |

- 「半導体メーカー基準」で言えば、日本の世界シェアは6%。しかし、「製造国シェア」となると16%。現在でもそれなりのレベルを維持。

- 半導体ビジネスから撤退した日本企業が、工場を外国企業に売却。その外国企業が日本の工場で生産をしているため、それなりの製造シェアを維持。

- マイクロン以外の有名どころは、テキサスインスツルメンツ(米国)なども日本メーカーの工場を買収して日本国内で半導体を製造中。(茨城県美浦工場、福島県会津工場など)

ポジティブ転換するとこうなる

「日の丸半導体の衰退」と言われる現状をポジティブ転換すると以下のようになる。

量的緩和政策が継続できるようになる

1986年からの日米半導体協定は、アメリカが日本経済への脅威を元に発動したもの。

しかし、現在は日本企業の情報通信産業の存在感がなくなった事で、アメリカにとって日本は脅威ではなくなり「制裁対象」として見なくなった。

これにより、日本はアメリカからの制裁を気にする事なく経済政策ができるようになったワケだが、最もメリットがあるのは円安政策とも言える量的緩和政策。

つまり、日本が半導体産業で負けてしまい、アメリカとの対立関係が消失した事で、国益につながった事もあるという事。

日本と韓国が対等な関係になった

1986年以降の日米半導体協定の影響で、DRAMなどのメモリ産業が日本から韓国に移り、韓国は世界トップのメモリ製造国に。

その結果、韓国に国力がもたらされ、日本を圧倒するような分野が生まれた。結果として、日韓は対等な関係になった。

2019年に日本は韓国に対してホワイト国除外の強硬措置をとったが、こういった対応ができたのも対等になったため。

立派に発展した韓国は、今までのように日本に文句を言いながら厚かましい「クレクレ要求」ができなくなったという事。

米国が韓国を守る必要性が増大

韓国が世界トップのメモリ半導体を生産する国になった事で、半導体産業を守りたいアメリカは、韓国を守らないといけない事情が大きくなった。

朝鮮半島の問題は、中国やロシアのような強大国と陸続きである事が第一問題。戦前に朝鮮半島を守ってきたのは日本であり、戦後は北朝鮮が防波堤のような存在となり、さらにアメリカが安定をもたらしてきた。

仮にアメリカが韓国から撤退すると、再び朝鮮半島情勢は不安定となり、日本も無視できない状況となるが、半導体関連でアメリカが韓国を守る必要性が拡大し、その結果、日本は朝鮮半島問題を考えなくても良い環境が続く事となった。

朝鮮半島には二度と関わりたくない日本としては、やはり近隣国はアメリカに守ってもらったほうが良い。

MRAMでゲームチェンジャーになれる

日本の半導体産業で特に衰退したのがメモリの一種であるDRAM。そのDRAMは電気を通し続けないとデータを保持できない揮発性メモリであり、電力消費量が多い欠点がある。

そのDRAMに代わると期待されるのが次世代不揮発性メモリといわれるMRAMで、電力消費量が非常に低い。

そのMRAMの開発は、キオクシア、ソニー、パワースピン(東北大学由来ベンチャー企業)などがリードしているとされ、DRAMに置き換わるレベルまで開発が進めば、再び日本のメモリ産業は復活する事が可能。まだまだ時間はかかるが今後に期待。

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る