最先端の微細化が求められる半導体製造には極端紫外放射技術を使うEUV露光装置(ステッパー)が必要。以下の画像を参考。

2000年くらいまでは露光装置シェアの大半をもっていた日本のニコンやキヤノンは、EUV露光機の開発をすでに諦め、現状ではオランダのASMLのみが生産している状況。

ASMLは独占のEUV露光装置だけで年間約8000億円(2021年度)の売上を出しており、今後はさらに需要が見込まれている中、ニコンやキヤノンもEUV露光装置分野に参入すればいいのでは?と思うところ。

しかし、結論から言えばASMLが確立したEUV露光装置分野で他社がビジネスをやっていくことは難しい。その理由をいろいろ。

最先端半導体チップの製造は難しい

2024年時点では、半導体の微細化プロセスの最先端は3nm(ナノメートル)。2007年ごろの「インテルCore2Duoプロセッサー」が45nmなので、17年前と比較すると微細化は1/15レベルに。

そして、3nmプロセスサイズは2024年時点で量産成功と言えるのは台湾TSMCのみ。サムスンやインテルは歩留まり(製造良品率)が上がっていない。韓国メディアの報道では、TSMCの良品率が70%に対し、サムスンが35%とされる。

つまり、インテルのような伝統的な製造メーカーでも絶対に量産確立できる技術レベルではなくなっている。製造における技術難易度があまりにも高すぎるので、必然的に以下のような現象がおこる。

- すべてにおいてその時点で最高の製造装置や素材を使う必要がある。

- EUV露光装置を使った製造量産技術が確立するまで長い訓練と多額の開発資金が必要。それでも現在のサムスンやインテルのように良品率が良くならないケースもある。

- 違う製造装置を使うとなると、再び長い訓練とデータ収集が必要となり、そして多額のコストも必要となる。

つまり、すでにオランダASMLのEUV露光装置が業界の「製造ノウハウの絶対的地位」を確立して主導権を握ってしまったので、ニコンやキヤノンがそこに入り込むのが難しい。

例えニコンがASMLと同じ性能レベルの露光装置を作ったとしても、製造メーカーは新しい装置を使いこなすための多額のコストをかけてまで採用することはない。

そのため、ニコンがEUV露光装置に参入するには、ASML製よりもはっきりと性能が高いモノを作らないといけないが、開発コストや知的財産などの問題を考慮すると、それは難しい。

TSMCは100万枚ウエハーで練習

微細化プロセス最先端を走る台湾TSMCは、ASML製のEUV露光装置を使いこなすためにかなりのコストをかけている。

2018年には、毎月6~8万枚、年間にすると100万枚前後のウエハーを投入し、量産に向けた製造ノウハウとデータを取っていたとされるが、ここでASML製とは違う露光装置を採用するとなると、再び大量のウエハーを投入し、練習を重ね、データをとっていかないといけない。

そんな多額のコストと時間をかけるには相当の優れた装置である事が条件となるが、ASML製をはっきりと上回る装置を開発するのは難しい。

多額の開発資金がかかる

EUV露光装置の開発はかなりのコストがかかる。それがニコンやキヤノンが撤退した大きな理由の一つ。

ニコンでいえばEUV露光装置の開発から撤退した2010年代初頭はリーマンショック→ギリシア危機→東日本大震災の時期で資金難を感じていた時。

「微細化が進むほどすべてのコストが増大し採算が合わない」「普及は難しい」など、いろいろ撤退理由が言われていたが、やはり開発資金に難しさを感じて撤退した部分が最も大きかったりする。

ニコンで言うと、構成部品が数千点もある露光装置において、その中核部品のほとんどを自前で製造。さらに2000年代から違う装置においてもシェアが下がっていたので生産性が悪い状況となっていたが、それも開発を諦めてしまった理由かもしれない。

ASML/ツアイス連合に対して単独勝負は難しい

ASMLは多くの中核部品を協力会社へ外注。協力会社の重要な存在がドイツの光学メーカ「カールツァイス(ZEISS)」で、資本関係を組んで利益を共有する形となっている。

ニコンは単独だが、ASMLの場合は「ASML/ツアイス連合」と言える形。カールツァイスは「投影レンズ」「ミラーレンズ」に強みをもち、ASMLの成功はカールツァイスの協力が前提となる。

カールツアイスの「投影レンズ」は限りなく透明に近く、一方でEUVに使用される「ミラーレンズ」は光反射に必要な表面加工に優れる。

共に光のロスによるパターン欠けがなく、そのツアイスの技術がASMLの各種露光装置の高精度につながっていると言われる。

特許の問題

EUV露光装置関連の知的財産(特許)は、ASMLと資本関係にあるカールツァイス(ドイツ)が多く所有している。

つまり、ニコンがEUV露光に参入するとなるとライバルのASMLに特許料を負担する必要があり、必然的に利益が出にくい状況へ。

また、ニコンは2000年代初頭に開発したArF液浸露光装置(EUVが登場する前の先端装置)において、ASMLやカールツァイスに対して特許侵害を訴えてきた歴史(訴訟合戦)があり、この歴史的な遺恨もニコンがEUV参入を難しくさせている要因かもしれない。

また、ArF液浸露光装置の競争でニコンがASMLに負けてしまっていた事も悲観した要因だと言える。

製造メーカーとの信頼関係

ニコンやキヤノンがEUV露光装置を開発してビジネスをやっていくには、TSMCやインテル、サムスンなどと信頼関係を構築して技術情報を共有し、協業する必要がある。

しかし、EUV露光装置の分野においてはオランダASMLが顧客と絶対的な協力関係を構築してしまっているので、その世界に割って入り込むのは難しい。

ASMLはEUV開発を囲い込むような形をつくっていた歴史があり、2012年にEUV露光装置の開発を進める目的として、インテル、サムスン、TSMCから合計25%の出資を求め、資本関係(win-win関係)を構築している。

これは、単なる資金調達だけではなく、ライバルのニコンやキャノンなどの日本勢を寄せ付けない戦略でもあったはず。日本では、2011年にEUV開発の国家プロジェクト(EIDEC)が発足したが、その動向を牽制する目的だったのかもしれない。(なお、EIDECは2019年3月末に解散)

なお、ASMLへの出資額と株式出資比率は、インテルが41億ドルで最大15%の出資、台湾TSMCが約11億ユーロで約5%の出資、韓国サムスンが約8億ユーロで約3%の出資。そして、現在ではその資本関係はほとんど解消されている。

従来の分野でも勝負できる

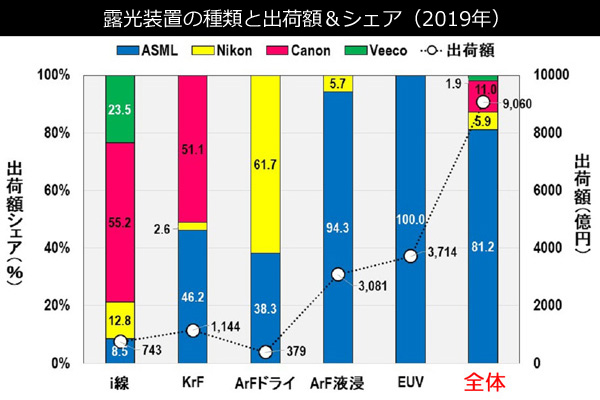

半導体製造における露光装置といっても、「i線」「KrF」「ArFドライ」「ArF液浸(えきしん)」「EUV」など色々な種類がある。以下は露光装置の種類と市場規模。

半導体には様々な種類があり、次々と微細化が求められるモノばかりではない。日本勢は2000年くらいまで露光装置業界の大半のシェアをもっていただけあって、微細化最先端ではない露光装置ならば、現在でも戦える商品をもつ。

ニコンやキヤノンは中国メーカーを除いた新参企業がほぼ無いこの分野では、従来の装置でも十分に利益を出していけると考えている。

ニコンの動向

- EUV露光装置は極端紫外線と呼ばれる非常に短い波長13.5nmを使う技術で、ニコンは2010年代初頭にEUVの開発から撤退。

- ArFエキシマレーザー(波長193nm)を使ったArF液浸(えきしん)露光装置においては、複数回露光する「マルチパターニング技術」の性能アップに注力していたが、この分野はASMLが独占的なシェアをもつようになり、開発を縮小する模様。

- ArFドライ露光装置においては、ニコンの市場シェアが最も高く、さらに絶対的なモノにしたい。業界もASMLの独占を嫌がっているため、ニコンの存在を尊重してくれるはず。

- 今後急速に需要が伸びるアナログ半導体/パワー半導体に必要な「i線」露光装置に注力していくと表明。「i線」は最先端でも線幅が広いエリアで使用される。

キヤノンの動向

- キヤノンは、現在の最先端であるEUVや、EUV登場前の微細化最先端であるArFも撤退。

- アナログ半導体やパワー半導体向けへの需要が多い「i線(波長365nm)」と、「KrF(波長248nm)」露光装置の世界トップシェアの地位をさらに伸ばしたい。

- 将来は2004年頃から開発が始まった「ナノインプリント装置」という従来とは製法が違う製造装置で勝負していく模様。2023年10月に商品化を実現。性能ノウハウが確認されれば、業界一強になりつつあるASMLのシェアを部分的に奪うことができる。

ASMLが成功した理由

「なぜ日本勢は露光装置でシェアを落としたのか?」よりも「なぜASMLが露光装置市場で成功したのか?」。詳しい理由を以下のサイトから要点だけを引用。

https://monoist.atmarkit.co.jp/mn/articles/1803/02/news039_2.html

簡単な言葉に変換してまとめると以下。

- ASMLは構成部品の多くを内製ではなく外注し、「組み立て役」に集中したことが生産合理性につながっている。

- 部品レベルではASML自身が製造者ではなく部品の購入者であったため、品質評価が客観的であった。

- 協力会社の技術を介して多くの企業と連携した。顧客であるTSMCやサムスン、インテルなどとも連携して技術や知識が蓄積されたことが成功につながった。

顧客との関係

ニコンの顧客はインテルや東芝が中心で、特にボリュームが多いインテルの要望に合った露光機の開発にリソースを費やしていた。インテルは業界で圧倒的な力をもつので、ニコンはそれにのめり込んでしまったのかもしれない。

一方のASMLは顧客がインテルの他にTSMCやサムスン、SKハイニクスなど多様で、いろいろな顧客と協力関係を作ってきたことが技術の蓄積につながった。

特にTSMCは、微細化最先端の半導体だけではなくアナログ半導体、パワー半導体など、幅広い半導体製品を製造し、そのTSMCのような多くの英知とノウハウをもつ企業と技術開発を共に行ってきた事は大きいのかもしれない。

自社開発か共同開発か

ニコンの露光装置はほとんどを内製化していた。中核的な構成部品でいえば、投影レンズ系、照明系、制御ステージ、ボディー、アライメント、ソフトウェアなど光源以外のほとんどを自社で開発。

一方のASMLは他社と共同開発。部品レベルでは投影レンズや照明系はカールツァイス(ドイツ)で、制御ステージはフィリップスなど多くの部品を外注し、ソフトの部分だけ自前。そして協力会社と知的財産も共有し、技術を囲い込んだ。

学術論文においてもニコンはほとんどが単独論文だったが、ASMLは協力会社との共同論文が多い。また外注先のサプライヤーだけの論文も多数。

技術力が高いニコンは他社と協業するという意識が低く、技術も利益も囲い込もうとした。それが結果的に開発スピードを低下させたり、開発コスト負担増をまねいたりした。

一方、ASMLは多くの技術を他社に依存しないといけなかった。そのため他社と信頼関係を築いて技術や利益をシェアしようとした。それが今日の成功につながっている模様。

違う分野で勝負

いずれにしてもEUV露光装置の分野はASMLが業界の製造ノウハウの主導権を握ってしまったので、ニコンやキヤノンの参入は今後も期待できない。

現状では悔やまれる状況だが、いつの日かEUVとは違う技術で業界シェアがひっくり返る奇跡を信じたい。やはり、キヤノンが2023年10月に商品化を発表した「ナノインプリント装置」に賭けるしかない。

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る