DRAMとは半導体メモリの一つで、ほとんどの電子製品に使用される。

DRAMの出荷個数は2019年で、年間約175億個ほど。2020年が年間185億個ほど。世界人口70億人なので一人あたり2個以上のDRAMを消費していることになる。

今回は、そのDRAM市場について。

DRAM世界市場シェア

2020年の7~9月の大手DRAMメーカーのシェアは以下のとおり。

- 【韓国】サムスン 41.3%

- 【韓国】SKハイニクス 28.2%

- 【アメリカ】マイクロン25.0%

3社合計で94.5%を占める。残り5.5%が台湾ナンヤテクノロジーや台湾ウィンボンドによるもの。中国企業CXMTも2019年から量産しているとされるが、2020年の段階ではシェアを確立できていない。

問題は上位を韓国勢が占有してしまった事。競争原理が成立するにはプレイヤーの数や、国と国との競争が必要だったりするが、3社寡占の中、さらに上位を韓国勢が占めてしまったので価格競争が起こりにくくなっている。

また、業界トップのサムスンが絶対的な財務力をもっているので、価格競争を仕掛ける事も難しい。これはNTTに勝てない事から競争が停滞していた日本の携帯市場と似ている。

そういった事情が、近年のDRAM価格の高止まりにつながっている。

以前と価格の比較

3社寡占による価格高止まりで、どのくらいDRAM価格が上がっているのか。一概に比較はできないが、例えば、汎用DDR4-4Gb-DRAMは2010年頃には不景気も手伝って1個1ドルくらいだった。

しかし、データセンターの需要が高まった2018年ごろには7ドルくらいまで上昇。2019年には需要も価格も落ち着いて「メモリ不況」といわれたが、それでも1.7ドル前後の価格をつけている。

ウエハーレベルの生産量

2020年時でDRAMトップ3の月間生産能力は以下。300mmウエハー(12インチ)。

2位SKハイニクス 月産30~35万枚

3位マイクロン 月産30万枚ほど

上記の数字は市況による生産調整によって変わる。例えばサムスンはメモリ不況となった2019年から生産量を減らしたり、DRAMラインをイメージセンサーのラインに変更したりして生産調整していたりする。

ウエハーレベルの月産生産能力

2019年のデータでは、すべてのメーカーの生産能力の合計数はウエハーレベルで月産140万枚ほど。韓国メディアによると、2020年後半のデータでは月産141万8000万枚とされる。

ちょっと計算してみる

以下の画像は12インチ(300mm)のシリコンウエハー。この素材から最終的にDRAMが取れる。

2020年現在のDRAMメーカーの微細化レベルは15nm~16nmのプロセスに移っているが、それでいえば12インチ(300mm)シリコンウエハー1枚から約1500個のDRAMが取れるのだという。

世界の月間DRAM生産能力は、ウエハーレベルで140万枚なので、それに1500個をかけると、

月に21億個のDRAMが作られ、年間ではその値に12か月をかけると、

年間252億個のDRAMを作ることができる。しかし、それは良品率が100%の場合で、実際の良品率を70~80%くらいだとすると、

252億枚×0.8=201億個

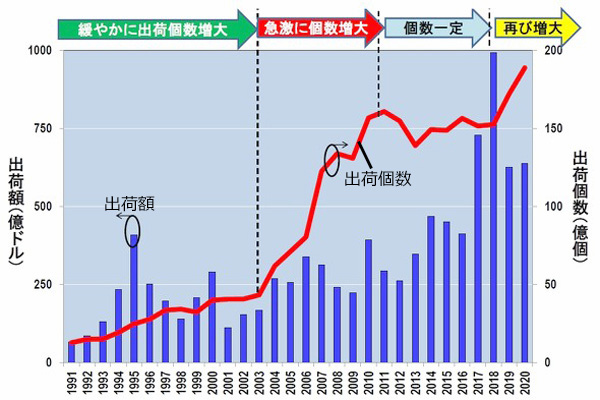

つまり、大まかな計算だが年間あたり176億個~201億個くらいのDRAMが生産されている計算になる。そして、176億個~201億個という数字は、実際の出荷個数と一致する。以下の画像参照。

2018年から2020年にかけてDRAMは150億個から190億個の出荷。これにより、各メーカーのDRAM製造良品率は80%前後だという事がわかる。

そして、DRAMメーカーは一般的に90%以上の良品率を目標としているが、微細化が進むにつれて良品率を90%レベルに近づける事は困難となっている。

なお、2010年頃から2018年までDRAM出荷個数が150億個レベルで安定しているが、これも寡占化でもたらされる3社同時の生産調整による現象。

サムスンのDRAM生産率は高い

2020年時で、DRAM市場トップの韓国サムスン電子のDRAM生産能力はウエハーレベルでいえば月産50万枚ほど。

全メーカーの月産能力が140万枚なので、サムスンの割合はウエハーレベルでは全体の35%の生産量を確保している事になる。

しかし、実際のサムスンの金額ベースのシェアは35%よりも多い41.3%となっている。理由は以下。

- 微細化が進んでいて、ウエハー1枚からとれるDRAMが多い。

- 付加価値の高いサーバー向けDRAMやモバイル向けの低消費電力DRAM(LPDDR)の割合が高いので、金額ベースでシェアが高くなる。

- 半導体製造において歩留り(良品率)が高い。

これらの要因がサムスンの高収益、高利益率につながっている理由。技術供与してきた日本企業から言えば悔しい話し。

DRAMの種類

DRAMといってもいろいろな用途がある。以下は代表的な種類と2019年度の金額ベースの市場シェアの割合。2019年度のDRAM市場規模を620億ドル(約7兆円)として計算。

| DRAMの種類 | シェア | 市場規模 |

|---|---|---|

| モバイルDRAM | 43.1% | 3兆170億円 |

| サーバー向けDRAM | 30.5% | 2兆1350億円 |

| PC向けDRAM | 12.7% | 8890億円 |

| グラフィックスDRAM | 7.2% | 5040億円 |

| 家電向けなど特殊DRAM | 4.7% | 3290億円 |

| 車載向けDRAM | 1.8% | 1260億円 |

- モバイル向けDRAMトップシェアはサムスン(51%)。2007年にiPhoneが登場したあたりから一気に巨額集中投資。シェアを一気に確保。

- なお、2008年から2009年にかけてDRAM価格が極端に暴落しているが、これはリーマンショックの影響もあるが、サムスンの集中投資も関係。これによりキマンダ(ドイツ)が倒産。エルピーダは財務悪化。

- サーバー向けDRAMトップシェアもサムスン。データーセンター向けのDRAMは利幅が良いため、サムスンはSSDと共にサーバー向けDRAMに注力。

- グラフィックスDRAMのトップシェアはマイクロン。

- 自動車向けのDRAMトップシェアはマイクロン。車向けは高い品質が求められる分野で、かつてのエルピーダの得意分野。それを買収したマイクロンがトップ。

モバイルDRAMシェアランキング

2018年の市場調査機関「IHSマークィット」によると、DRAM市場で最もボリュームが大きいスマホ向けモバイルDRAM(LPDDR)のシェアトップはサムスンの51%となっている。

2位SKハイニックス(27.4%)

3位米国マイクロン(19%)

サムスンの物量が圧倒的なので、スマホでサムスンのライバルであるアップルやシャオミ、OPPO、VIVO、ファーウェイなどにおいてもサムスンからDRAMを高値で買い続けないといけない状況となっている。

サムスンがライバルが顧客である現在でもモバイルDRAMトップを維持しているのは、リーマンショックやギリシア危機時といった不況時にサムスンが一気に巨額投資に踏み切った事や、業界が寡占化している事が要因。

中国勢の参入に期待したい

日本企業としては韓国勢のDRAM快進撃を何とか阻止したいところ。しかし、量的緩和に向き合わなかった日銀白川総裁の時期にエルピーダメモリが倒産してマイクロンに売却しているので、今のところ日本企業はどうすることもできない。

エルピーダを受け継いだ米国マイクロンに頑張ってもらうしかないのだが、マイクロンも中国勢の参入が控えていることや、韓国勢トップ2社の生産調整に従えば利益が良くなるので、増産についてあまりテンションが高くない。

マイクロンはシェアを取りにくいというよりも、究極に生産性を高めて利益率を高めるという方向性を持っている模様。ならば今後参入する中国企業に期待するしかない。

液晶ディスプレー業界のように価格競争を仕掛けてDRAMを安くしてほしいところ。なお、DRAM市場に参入する中国勢には、「CXMT」と「清華紫光集団」の2つの企業がある。

CXMT

CXMTは2016年に設立されたDRAMメーカー。2009年に破綻したドイツのキマンダの技術を応用して2020年から量産体制に入っている。

目標が最終的にギガファブ4棟を建設し、ウエハーレベルで月50万枚が一つの生産目標。これは2020年時点のサムスン電子レベル。

このCXMTが地道に経験と英知を蓄積して技術者を育て、データをとって良品率を上げてくれば、サムスンやSKを脅かす存在になるはず。

しかし、まだまだ時間がかかるのは当然で、韓国勢をおびやかすような物量を生産できるようになるには2025年以降になると思う。

清華紫光集団

清華紫光集団は、すでにNANDメモリを量産する長江ストレージ(YMTC)を傘下にもつハイテク企業。中国の半導体産業を潰そうとするアメリカの制裁に不安を感じて2019年にDRAM分野への参入を表明している。

設計開発は、人脈が広い元エルピーダ社長の坂本氏をトップにまねき、日本国内で日本人技術者を雇って開発が進められている。

坂本氏によると、「DRAM価格が高止まりすると日本企業にとって危険になってしまうから現在は中国企業で頑張っている」ということ。

中国ハイテク企業の重要企業であり、習近平の出身校でもあることから中国政府の補助金が入りやすい。

清華紫光集団は、DRAM生産を諦めた模様。知的財産の問題や、米中対立、開発・投資コストの問題があると思われる。それにより、中国のDRAMメーカーはCXMTのみとなる。

JHICCは制裁で復活困難

なお、他にも福建省晉華集成電路(JHICC)もDRAM生産を進めていたが、米マイクロンの技術者を大量に引き抜いたことで、技術漏えいの疑いでアメリカ政府から製造装置輸出禁止の制裁を受けてしまった。復活は難しいと思う。

最後に

いずれにしても、DRAMで韓国勢がボロ儲けする事で財力が高くなってしまうと、日本のエレクトロニクス企業が韓国勢との体力勝負で負けてしまう可能性が高くなる。

特にパナソニックなどの車載バッテリー関連では競合メーカーが多いので持久力勝負になるときつい。そのため、DRAMに関していえば中国に頑張ってもらうしかない。DRAM分野だけは「加油!」って言う事にしたい。

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る