Samsung「家電部門」の売上推移(通年)

| 年度 | 売上高・収益 [うちテレビのみ売上高] |

営業利益 [営業利益率(%)] |

|---|---|---|

| 2003年 | 15.92兆ウォン | 0.56兆ウォン [3.5%] |

| 2004年 | 17.68兆ウォン | 0.44兆ウォン [2.5%] |

| 2005年 | 17.65兆ウォン | 0.24兆ウォン [1.4%] |

| 2006年 | 24.11兆ウォン | 0.73兆ウォン [3.0%] |

| 2007年 | 30.52兆ウォン | 1.09兆ウォン [3.6%] |

| 2008年 | 42.19兆ウォン | 0.39兆ウォン [0.9%] |

| 2009年 | 51.26兆ウォン | 3.07兆ウォン [5.9%] |

| 2010年 | 58.39兆ウォン [35.07兆ウォン] |

0.43兆ウォン [0.7%] |

| 2011年 | 58.92兆ウォン [34.80兆ウォン] |

1.41兆ウォン [2.4%] |

| 2012年 | 51.11兆ウォン [35.04兆ウォン] |

2.32兆ウォン [4.5%] |

| 2013年 | 50.33兆ウォン [33.12兆ウォン] |

1.67兆ウォン [3.3%] |

| 2014年 | 50.18兆ウォン [32.45兆ウォン] |

1.18兆ウォン [2.3%] |

| 2015年 | 46.90兆ウォン [29.22兆ウォン] |

1.25兆ウォン [2.6%] |

| 2016年 | 45.10兆ウォン [28.72兆ウォン] |

2.71兆ウォン [6.0%] |

| 2017年 | 45.11兆ウォン [27.52兆ウォン] |

1.65兆ウォン [3.6%] |

| 2018年 | 42.11兆ウォン [25.29兆ウォン] |

2.02兆ウォン [4.7%] |

| 2019年 | 44.76兆ウォン [26.18兆ウォン] |

2.61兆ウォン [5.8%] |

| 2020年 | 48.17兆ウォン [27.71兆ウォン] |

3.56兆ウォン [7.3%] |

| 2021年 | 55.83兆ウォン [31.50兆ウォン] |

3.65兆ウォン [6.5%] |

| 2022年 | 60.64兆ウォン [33.28兆ウォン] |

1.35兆ウォン [2.2%] |

| 2023年 | 56.44兆ウォン [30.4兆ウォン] |

1.25兆ウォン [2.2%] |

| 2024年 | 56.5兆ウォン [30.9兆ウォン] |

1.7兆ウォン [3.0%] |

平均利益率

- 競合の業績推移

- LGエレクトロニクス

- パナソニック「家電事業」

- セグメント別の業績推移

- サムスン電子(全体)

- サムスン半導体

- サムスン/モバイル事業

- サムスンディスプレイ

- サムスングループ内企業の業績推移

- サムスン電子(全体)

- サムスンSDI

- SEMCO(サムスン電機)

- SEMES(半導体装置メーカー)

- サムスンバイオロジクス

会社の動向

- サムスンのテレビ/生活家電は世界的に競争が激しく、特に低価格の中国メーカーとの競争から売上高規模は伸びていない。

- コロナ前までの2019年まで売上高が停滞ぎみ。やや低下傾向。

- サムスンは、ブランド力の象徴的な存在がテレビだとして、テレビ世界シェアを執拗に伸ばそうとしていた時期がある。2015年ごろまでの利益率の低迷はテレビの安売りが要因かもしれない。

- 2020年~2021年は売上高や営業利益が平年より上昇しているが、コロナ巣篭り需要によるもの。韓国LGの場合は2020年に家電で営業利益率10%を突破。

- 2023年度のテレビの売上高は30.38兆ウォン。白物家電の売上高は26.06兆ウォン。テレビ/白物家電の売上比率は、53.8%/46.2%。

全体から家電部門が占める割合

| 年度 | 全体売上から家電売上の割合 | 全体利益から家電利益の割合 |

|---|---|---|

| 2017年 | 18.8% | 3.1% |

| 2018年 | 17.3% | 3.4% |

| 2019年 | 19.4% | 9.4% |

| 2020年 | 20.3% | 9.9% |

| 2021年 | 19.9% | 7.1% |

- サムスン全体からの家電部門の占有率は、売上高では20%前後、利益の割合は3%~10%ほど。つまり、サムスン電子は一昔前のように家電で儲けてる会社ではないという事。

- 稼ぎ頭はテレビや白物家電などよりも半導体やスマートフォン。

- 特に半導体の利益が大きな割合を占めるため、2019年~2020年のように半導体の利益が低下すると相対的に家電部門の利益占有率が上がるという現象が起こる。

2020年度の業績比較

| 順位 | 企業 | 売上高・収益 | 営業利益 [営業利益率(%)] |

|---|---|---|---|

| 1位 | サムスン電子(韓国) | 4兆8170億円 | 3560億円 [7.4%] |

| 2位 | 美的集団(中国) | 4兆2856億円 | 4723億円 [11.0%] |

| 3位 | ハイアール(中国) | 3兆1455億円 | 1482億円 [4.7%] |

| 4位 | パナソニック(日本) | 2兆4944億円 | 1043億円 [4.2%] |

| 5位 | LG電子(韓国) | 2兆2268億円 | 2352億円 [10.6%] |

| 6位 | ソニー(日本) | 1兆9028億円 | 1391億円 [7.3%] |

| 7位 | 三菱電機(日本) | 1兆383億円 | 757億円 [7.3%] |

| 8位 | シャープ(日本) | 8799億円 | 715億円 [8.1%] |

| 9位 | ハイセンス(中国) | 7258億円 | 404億円 [5.5%] |

| 10位 | 日立(日本) | 4563億円 | 399億円 [8.7%] |

- サムスンの家電事業の利益率は、他社大手と比較して「やや高い」というレベル。

- 世界トップシェアのテレビが売上を押し上げ、さらに利益率が高い冷蔵庫や洗濯機などに注力している事が利益の押し上げにつながっている。

- 日本企業では、ソニーも多くがテレビによって売上と利益をもたらし、三菱電機やHITACHIなどは利幅が大きい冷蔵庫や洗濯機、掃除機に注力している事で高利益を出している。

- 特に洗濯機は共働き世代を中心に高機能機種が売れるため利益率が高い。

- パナソニックが利益率が低いのは、競争が激しい製品を含む幅広い製品ラインナップをもっている事が理由の一つだったりする。

- パナソニックが、テレビ、洗濯機、冷蔵庫の3つだけをやってる家電メーカーだったら、もっと利益率は高い。

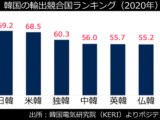

TVシェア

| 順位 | 企業 | テレビの世界シェア | テレビの日本国内シェア |

|---|---|---|---|

| 1位 | サムスン(韓国) | 31.9% | – |

| 2位 | LG電子(韓国) | 16.5% | 2.6% |

| 3位 | ソニー(日本) | 9.1% | 26.8%(日本1位) |

| 4位 | TCL(中国) | 7.4% | 0.9% |

| 5位 | ハイセンス(中国) | 7.1% | 3.9% |

| 6位 | AOC(台湾) | 3.4% | – |

| 7位 | シャオミ(中国) | 2.9% | – |

| 8位 | スカイワース(中国) | 2.7% | – |

| 9位 | パナソニック(日本) | 2.6% | 21.6%(日本2位) |

| 10位 | シャープ(日本) | 2.3% | 20.6%(日本3位) |

- 上位2社の韓国サムスンと韓国LG電子の合計が48.4%。世界のテレビ市場の半分を韓国勢が売り上げている事になるが、これは金額ベースの占有率。

- 販売台数を基準に言えば韓国勢2社のシェア合計は35%ほど。

- 日本では高シェアをもつソニーやパナソニック、シャープは、世界では低迷。「世界では日本の家電は売れてない」と愚痴る人はこれを理由にあげる。

大型液晶パネル生産から撤退

サムスン電子は、2022年夏に大型液晶パネルの生産から撤退し中国企業に売却する。これは安価な中国勢との価格競争に負けた事によるもの。今後は有機EL(OLED)パネルに専念。

サムスンは大型液晶パネルの多くを自社生産で調達していたが、今後は全量を他社から調達することに。そして、パネル調達がソニーやパナソニックとほとんど同じ外部調達となり、同じ土俵で戦う事となる。

今後、日本企業の大型TV部門におけるシェア拡大が期待できるかもしれない。

サムスンの家電部門の問題

- 中国勢の世界的な安売り攻勢で、押しが強いサムスンでも売上が低迷。むしろ今後は減っていく可能性あり。実際にコロナ前の2019年度は、ピーク時の2010年度よりも24%ほど売上高が減少。

- 高利益を出している韓国市場で、中国の生活家電の存在感が増大。

- 巨大市場である中国で韓国製品の販売が低迷。

- 日本のパナソニックの反撃。今まで消極的だった人的リストラ、部品共同調達化など、世界トップを目指し家電部門を徹底的に改革。

- サムスンはビジネスの幅が広すぎて世界的にライバルが多すぎる。そのため、半導体などを必要とするライバル企業にサプライチェーンから外されやすい事情がある。競合他社への部品ビジネスの悪化はサムスングループ全体の業績悪化となる。

日本では存在感を隠す

サムスンは日本市場では、ネット直販レベルでテレビをひっそりと販売していた時期があったが撤退。そして、白物家電などはそもそも参入していない。

同じ韓国のLG電子の場合、テレビ/白物家電は家電量販店などでも見かけるが、サムスンが日本で販売する商品は市場規模が大きいスマートフォン(Galaxy)くらい。

しかもスマホには「Samsung」のロゴを消して販売しているレベル。なぜサムスンは日本市場で積極的に存在感を消そうとしているのか。

業界人の話しによると「有名になってしまうと日本の技術を盗む事が難しくなってしまうため」と言うが、サムスンの動向をいろいろ分析すると、やはりそれは事実かもしれない。

サムスン電子の急成長の歴史は、イ・ゴンヒ社長の元で行われた徹底的な人材戦略がベースとなっている。生活家電、半導体関連、バッテリー、ディスプレー、電子部品関連でサムスンは日本企業から技術供与を受けた他にも、日本のエンジニアの技術を盗んできた。

多くの日本企業が被害に合っているが、それまで韓国は発展していなかったため、日本人の温情で見逃してきたわけだ。

そして、日本企業よりも大きな存在となった現在でも横浜や大阪にあるサムスン研究所を拠点として、そこでコソコソと日本人技術者の引き抜きを続けていたりするが、やはり日本国内で存在感が大きくなると反感が強くなる。

そのため、家電分野では日本への参入を控え、スマートフォン(GALAXY)は利益が良い事や日本企業もほとんど力を入れていないため、参入はするけども「ロゴを消す」という戦略をとっているのだろう。

「Samsung」のロゴを消すというのは、K-POPグループが日本国内で覆面アイドルとして活動するようなもの。

韓国人も「なぜサムスンは日本で企業ロゴを消して販売するのか?」と疑問に思っている人が多いようだが、そんな異常な事をするのには理由がある。いずれにせよ、日本人はもっとサムスンに危機感をもたないといけない。統一教会と同様に。

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る