スポンサーリンク

Samsung SDIの売上推移(通年)

| 年度 | 売上高・収益 | 営業利益 [営業利益率(%)] |

純利益・最終損益 [純利益率(%)] |

|---|---|---|---|

| 2010年 | 5兆1242億ウォン (5124億円) |

2868億ウォン (286億円) [5.5%] |

3851億ウォン (385億円) [7.5%] |

| 2011年 | 5兆4438億ウォン | 2037億ウォン [3.7%] |

3510億ウォン [6.4%] |

| 2012年 | 5兆7711億ウォン | 1868億ウォン [3.2%] |

1兆4868億ウォン [25.7%] |

| 2013年 | 5兆164億ウォン | -273億ウォン [-0.5%] |

1479億ウォン [2.8%] |

| 2014年 | 5兆4742億ウォン | 708億ウォン [1.2%] |

-803億ウォン [-1.4%] |

| 2015年 | 7兆5693億ウォン | -598億ウォン [-0.7%] |

256億ウォン [0.3%] |

| 2016年 | 5兆2008億ウォン | -9263億ウォン [-17.8%] |

2111億ウォン [4.0%] |

| 2017年 | 6兆3215億ウォン | 1168億ウォン [1.8%] |

6431億ウォン [10.1%] |

| 2018年 | 9兆1582億ウォン | 7149億ウォン [7.8%] |

7450億ウォン [8.1%] |

| 2019年 | 10兆974億ウォン | 4621億ウォン [4.5%] |

4023億ウォン [3.9%] |

| 2020年 | 11兆2947億ウォン | 6713億ウォン [5.9%] |

6309億ウォン [5.5%] |

| 2021年 | 13兆5532億ウォン | 1兆675億ウォン [7.8%] |

1兆2504億ウォン [9.2%] |

| 2022年 | 20兆1241億ウォン | 1兆8080億ウォン [9.0%] |

2兆394億ウォン [10.1%] |

| 2023年 | 21兆4368億ウォン | 1兆5455億ウォン [7.2%] |

2兆660億ウォン [9.1%] |

| 2024年 | 16兆5922億ウォン | 3633億ウォン [2.2%] |

5755億ウォン [3.5%] |

出所:Samsung SDI。()内の日本円表記は1ウォン=0.1円で換算。

スポンサーリンク

平均利益率

サムスンSDIの2010年から2024年までの営業利益率の平均が2.7%。

- バッテリー競合の業績推移

- パナソニックエナジー

- LGエナジー

- 中国CATL

- サムスングループ内企業の業績推移

- サムスン電子

- SEMCO(サムスン電機)

- SEMES(半導体装置メーカー)

- サムスンバイオロジクス

会社の動向

- サムスンSDIは、バッテリー(リチウムイオン電池)や、半導体/ディスプレイ用材料を手掛ける素材メーカー。1970年に日本電気(NEC)との合弁により「サムスンNEC」として発足したのがルーツ。

- 2017年頃までは売上高が停滞。もともと製品ポートフォリオが少ない中で、どの製品においても成長に限界があった事が要因。

- 近年は自動車EV化により、車載用リチウムイオンバッテリーで売上高が上昇。なお、当社の成長分野はバッテリーのみであり、今後は電池事業に注力する見通し。

- 最近ではバッテリーの売上が大半を占めるようになったため「バッテリーメーカー」と認識されるようになっている。2022年度は総売上高の87.3%が電池事業。

スポンサーリンク

Samsung SDIの財政・経営状況

| 年度 | 総資産 [現金・手元資金] |

負債総額 [有利子負債] |

自己資本・純資産 [自己資本比率(%)] |

|---|---|---|---|

| 2010年 | 7兆9335億ウォン [1兆663億ウォン] |

1兆7027億ウォン [3584億ウォン] |

6兆2308億ウォン [78.5%] |

| 2015年 | 16兆2253億ウォン [1兆2880億ウォン] |

4兆8721億ウォン [1兆7496億ウォン] |

11兆2531億ウォン [69.4%] |

| 2020年 | 21兆5342億ウォン [1兆5460億ウォン] |

8兆1753億ウォン [3兆9118億ウォン] |

13兆3589億ウォン [62.0%] |

| 2021年 | 25兆8331億ウォン [2兆4328億ウォン] |

10兆6364億ウォン [4兆6180億ウォン] |

15兆1967億ウォン [58.8%] |

| 2022年 | 30兆2575億ウォン [2兆6142億ウォン] |

13兆400億ウォン [5兆1482億ウォン] |

17兆2175億ウォン [56.9%] |

| 2023年 | 34兆388億ウォン [2兆745億ウォン] |

14兆1316億ウォン [] |

19兆9072億ウォン [58.5%] |

出所:Samsung SDI

- 近年は、バッテリー工場増設と設備投資費の急増により、財務はやや悪化傾向。

- 工場は韓国内よりも海外投資が多いため、失業率が高い韓国の雇用が期待できない問題あり。

製品ラインナップ

- 車載用バッテリー

- スマホ用/タブレット用バッテリー

- 家庭用蓄電池

- ディスプレイ素材、曲がるOLED(有機ELディスプレイ)の材料、QLC偏光フィルムなど

- 太陽電池関連

バッテリー工場拠点

韓国、中国、アメリカ、ハンガリー、オーストリア

スポンサーリンク

収益構造:セグメント別の売上と利益率

| 年度 | エナジーソリューションズ (スマホ/自動車用バッテー部門) |

エレクトロニック・マテリアル (素材開発・生産部門) |

|---|---|---|

| 売上高 [営業利益/利益率(%)] |

||

| 2010年 | 2兆3682億ウォン [2950億ウォン/12.4%] |

2兆7560億ウォン [610億ウォン/2.2%] |

| 2011年 | 2兆8376億ウォン [2937億ウォン/10.4%] |

2兆6062億ウォン [418億ウォン/1.6%] |

| 2012年 | 3兆4058億ウォン [1467億ウォン/4.3%] |

2兆3779億ウォン [827億ウォン/3.5%] |

| 2013年 | 3兆3564億ウォン [449億ウォン/1.3%] |

1兆6600億ウォン [-723億ウォン/-4.4%] |

| 2014年 | 3兆3274億ウォン [-263億ウォン/-0.8%] |

7977億ウォン [835億ウォン/10.5%] |

| 2015年 | 3兆3127億ウォン [-4956億ウォン/-14.9%] |

1兆6421億ウォン [2281億ウォン/13.9%] |

| 2016年 | 3兆4301億ウォン [-1兆1039億ウォン/-32.1%] |

1兆7706億ウォン [1776億ウォン/10.0%] |

| 2017年 | 4兆3041億ウォン [-1085億ウォン/-2.5%] |

2兆174億ウォン [2254億ウォン/11.2%] |

| 2018年 | 6兆9541億ウォン [3973億ウォン/5.7%] |

2兆2041億ウォン [3175億ウォン/14.4%] |

| 2019年 | 7兆7193億ウォン [554億ウォン/7.1%] |

2兆3780億ウォン [4066億ウォン/17.1%] |

| 2020年 | 8兆7287億ウォン [2412億ウォン/2.7%] |

2兆5659億ウォン [4300億ウォン/16.8%] |

| 2021年 | 10兆9469億ウォン [5375億ウォン/4.9%] |

2兆6063億ウォン [5299億ウォン/20.3%] |

| 2022年 | 17兆5663億ウォン [1兆2538億ウォン/7.1%] |

2兆5578億ウォン [5542億ウォン/21.7%] |

出所:Samsung SDI

- バッテリー部門「エナジーソリューション」の2010年から2022年までの営業利益率の平均が0.4%

- EVが普及するようになった2020年から2022年までのサムスンSDI「バッテリー部門」の営業利益率の平均が7.6%。比較として、同期間の韓国LGエナジーが2.5%、パナソニックエナジーが5.8%、中国CATLが13.4%。

- モバイル向けバッテリーは自社スマートフォン「GALAXY」に採用。サムスンのスマホは年間2億台以上販売するが、それでもバッテリーでは利益率が悪い時期が続いた。

- 2016年8月に発売された「Galaxy Note7」の発火事故によりリコール。2016年度はバッテリー部門大赤字へ。

- 素材の開発・生産部門「エレクトロニック・マテリアル」の2010年から2022年までの営業利益率の平均が10.7%。有機ELディスプレイ関連の素材で絶対的な製品を持っているため利益率が良い。

国内と外国売上比率

| 国/地域 | 2010年/売上高 [全体比(%)] |

2015年/売上高 [全体比(%)] |

2022年/売上高 [全体比(%)] |

|---|---|---|---|

| 韓国内 | 3兆9806億ウォン [77.7%] |

5兆5597億ウォン [73.5%] |

1兆1725億ウォン [5.8%] |

| 北米 | 7386億ウォン [14.4%] |

2538億ウォン [3.4%] |

4兆8143億ウォン [23.9%] |

| ヨーロッパ | 5536億ウォン [10.8%] |

9714億ウォン [12.8%] |

8兆4566億ウォン [42.0%] |

| 中国 | 2兆2953億ウォン [44.8%] |

1兆2033億ウォン [15.9%] |

2兆6616億ウォン [13.2%] |

| アジア | 2963億ウォン [5.8%] |

2兆872億ウォン [27.5%] |

3兆190億ウォン [15.0%] |

出所:Samsung SDI。2010年と2015年のデータは、企業内取引を調整する前の数値である事に注意

- お膝元の韓国向けの売上比率が減少。スマートフォンなどの製造拠点が地元から中国やベトナム、インドなどに移っている証拠。また、韓国の自動車メーカー(ヒョンデ・キア)への車載バッテリーの納品量が少ない事もわかる。

- 北米向けの輸出増加は、ゼネラルモーターズやステランティス(ラム・トラックスやJEEPブランドをもつ)への売上によるもの。ステランティスとは提携のもとでEVバッテリー工場をアメリカに建設。今後、米国現地での売上増が見込める。

- ヨーロッパ向けへの売上増は、主にハンガリーやオーストリアのバッテリー工場の生産量が増加した事によるもので、主にBMWやステランティスなどに供給。(ステランティスは欧州でプジョー・シトロエン・フィアットなどのブランドをもつ)

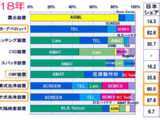

電気自動車向けバッテリーシェア

| 企業 | 2019年 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|---|

| CATL(中) | 28% | 26% | 28% | 37.0% |

| LGエナジー(韓) | 13% | 25% | 23% | 13.6% |

| BYD(中) | 8% | 6% | 7% | 13.6% |

| パナソニック(日) | 22% | 17% | 15% | 7.3% |

| SKオン(韓) | 3% | 6% | 5% | 5.4% |

| サムスンSDI(韓) | 6% | 7% | 6% | 4.7% |

| CALB(中) | 1% | 2% | 2% | 3.9% |

| Guoxuan(中) | 3% | 2% | 2% | 2.7% |

| AESC(中) | 3% | 2% | 2% | 2%未満 |

出所:SNEリサーチ。他、市場規模と生産量から算出した推計値を含む。

- ダントツのトップシェアは中国CATL。中国政府からの手厚い支援の他に、環境規制が緩い中国では他国よりもリチウムイオンバッテリーを最大で約30%ほど安く製造できる強みがある。

- EVバッテリー市場は、全体的に中国メーカーのシェアが急増した事で、サムスンSDIの車載電池シェアは下落傾向。他の韓国メーカーや日本のパナソニックのシェア低下も同じ理由。

車載バッテリーの提携&協力関係先

- ステランティス

- BMW

- GM(ゼネラルモーターズ)

- ヒョンデ・キアグループ

モバイル向け電池シェア

| 順位 | 企業 | 2017年 | 2021年 |

|---|---|---|---|

| 1位 | ATL/TDK(香港/日本) | 27% | 42% |

| 2位 | LGエナジー(韓国) | 14% | 22% |

| 3位 | サムスンSDI(韓国) | 15% | 18% |

| 4位 | BYD(中国) | 10% | 8% |

| 5位 | 村田製作所(日本) | 6% | 5% |

出所:ストラテジー・アナリティクス。一部、売上高と市場規模から算出した推計値を含む。

- モバイル向けバッテリートップシェアはTDK完全子会社のATL。アップル「iPhone」のバッテリーのほとんどを供給。また、シャオミやOPPOなどの中国スマホメーカーのサプライヤーであり、サムスンにも納品する。つまり、大手スマホメーカーすべてのサプライヤー。

- サムスンSDIのバッテリーは、自社向け(GALAXY)がほとんどで、外販は少ない。外販先はライバル企業であるため、信頼関係を築きにくい。

- 日本の村田製作所も、2016年にソニーから電池事業を買収し参入。増産への意欲は高くない模様。

- 全体的にスマートフォンの市場規模が縮小しているため、ほとんどのメーカーは増産については慎重。唯一、増産姿勢が強いのが中国BYDで、今後はややシェアが上がってくる可能性あり。

スポンサーリンク

関連記事

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る