Samsung Electro-Mechanicsの連結決算:通年の売上推移

| 年度 | 売上高・収益 | 営業利益 [営業利益率(%)] |

純利益・最終損益 [純利益率(%)] |

|---|---|---|---|

| 2015年 | 6兆1760億ウォン (6176億円) |

3013億ウォン (301億円) [4.9%] |

112億ウォン (11億円) [0.2%] |

| 2016年 | 6兆330億ウォン | 244億ウォン [0.4%] |

147億ウォン [0.2%] |

| 2017年 | 6兆8380億ウォン | 3062億ウォン [4.4%] |

1617億ウォン [2.4%] |

| 2018年 | 8兆1922億ウォン | 1兆181億ウォン [12.4%] |

6562億ウォン [8.0%] |

| 2019年 | 8兆408億ウォン | 7340億ウォン [9.1%] |

5143億ウォン [6.4%] |

| 2020年 | 8兆2087億ウォン | 8291億ウォン [10.1%] |

6040億ウォン [7.4%] |

| 2021年 | 9兆6750億ウォン | 1兆4869億ウォン [15.4%] |

8924億ウォン [9.2%] |

| 2022年 | 9兆4246億ウォン | 1兆1828億ウォン [12.6%] |

9806億ウォン [10.4%] |

| 2023年 | 8兆9094億ウォン | 6394億ウォン [7.2%] |

4230億ウォン [4.7%] |

| 2024年 | 10兆2941億ウォン | 7350億ウォン [7.1%] |

6791億ウォン [6.6%] |

平均利益率

- サムスングループ内企業の業績推移

- サムスン電子

- サムスンSDI

- SEMES(半導体装置メーカー)

- サムスンバイオロジクス

会社の動向

- SEMCO(サムスン電機)は、韓国サムスングループの電子部品メーカー。サムスン「電子」ではなくサムスン「電機」。

- 1973年、サムスンと三洋電機の合弁により「サムスン三洋パーツ」として誕生した事がルーツ。(当社HPより)

- サムスン電子を世界的な企業に成長させたイ・ゴンヒによって誕生。多様な種類がある電子部品の中でも特に市場規模が大きい電子部品分野に集中注力。現在、いくつかの分野で日本企業の競合となっている。

- 売上高のほとんどが「MLCC(積層セラミックコンデンサー)」「半導体パッケージ基板」「カメラモジュール」が占める。電子部品メーカーとしての製品ラインナップはかなり少ない。

- 2018年に売上高/利益率が増加しているが、これは2017年に村田製作所が利幅が良い高性能品に移行して汎用品が不足した事や、データセンター業界の設備投資急増により、MLCCの価格が上がった事が要因。

- SEMCOの取引先は、ほとんどがグループ内のサムスン電子。

財政・経営状況

| 年度 | 総資産 [現金・手元資金] |

負債総額 [有利子負債] |

自己資本・純資産 [自己資本比率(%)] |

|---|---|---|---|

| 2015年 | 7兆2695億ウォン [1兆853億ウォン] |

2兆9541億ウォン [2兆416億ウォン] |

4兆3154億ウォン [59.3%] |

| 2020年 | 9兆2255億ウォン [1兆4798億ウォン] |

3兆3151億ウォン [1兆9628億ウォン] |

5兆9104億ウォン [64.1%] |

| 2021年 | 9兆9414億ウォン [1兆1852億ウォン] |

3兆703億ウォン [9924億ウォン] |

6兆8711億ウォン [69.1%] |

| 2022年 | 10兆9972億ウォン [1兆6771億ウォン] |

3兆3037億ウォン [1兆4213億ウォン] |

7兆6935億ウォン [70.0%] |

| 2023年 | 10兆9972億ウォン [1兆6771億ウォン] |

3兆3037億ウォン [1兆4213億ウォン] |

7兆6935億ウォン [70.0%] |

- SEMCOの財務は安定的といえる状況。

- グループ内の「サムスン電子」という絶対的な巨大顧客をもつため、極端な業績不振が続くような事は考えにくい。

収益構造:セグメント別の成績

| 年度 | コンポーネント (積層セラミックコンデンサ等) |

パッケージ (半導体基板) |

オプティクス (カメラモジュール等) |

|---|---|---|---|

| 売上高 [全体比(%)] |

|||

| 2018年 | 3.54億ウォン [43.2%] |

1.47兆ウォン [17.9%] |

3.08兆ウォン [37.6%] |

| 2020年 | 3.64兆ウォン [44.3%] |

1.76兆ウォン [21.4%] |

2.80兆ウォン [34.1%] |

| 2022年 | 4.13兆ウォン [43.8%] |

2.09兆ウォン [22.2%] |

3.20兆ウォン [34.0%] |

- 「コンポーネント」部門は、ほとんどが積層セラミックコンデンサーの売上。全体売上比が40%を超える。

- 「オプティクス」部門は、主にスマホ用カメラモジュール。ほとんどが自社スマホ「ギャラクシー」向けへ納品。スマホの販売台数が上がっていないため、このセグメントの売上も停滞ぎみ。

- 「パッケージ」部門は、主に半導体パッケージ基板。FC-BGA基板に注力。

- 今後のSEMCOは、積層セラコンと半導体パッケージ基板の2つの売上増加が見込めるが、それ以外の期待は薄い。

中核が積層セラミックコンデンサ

注力事業として開発が進められた一つが、積層セラミックコンデンサー(MLCC)。以下の画像を参考。

電子製品において、電気を蓄えて安定化させる小さな部品で、サムスンは電子製品が小型化する事や需要が急増する事を見込んで注力してきた。

例えば、スマートフォンには1台あたり800個~1000個、自動車は1台あたり3000~15000個の積層セラコンが搭載されている。

技術が無かったサムスンは、村田製作所やTDKのエンジニアを2年で数千万円~1億円といった好条件を提示して引き抜き、最短距離でノウハウを獲得。現在はトップシェアの村田製作所を脅かす存在となっている。(村田とサムスンは訴訟沙汰にもなっている)

MLCCの世界シェア

| 順位 | 企業/国籍 | 2011年 市場シェア(%) |

2017年 市場シェア(%) |

|---|---|---|---|

| 1位 | 村田製作所(日本) | 34% | 45% |

| 2位 | サムスン電機(韓国) | 17% | 21% |

| 3位 | 太陽誘電(日本) | 15% | 15% |

| 4位 | TDK(日本) | 13% | 9% |

| 5位 | YAGEO(台湾) | – | 6% |

| 6位 | 京セラ(日本) | – | 4% |

- 積層セラミックコンデンサーのトップシェアは村田製作所。常に4割前後の市場シェアをキープ。材料の生産から完成まで、そして製造装置までも自前で手掛ける事で他社にはない価格競争力をもつ。核心エリアを完全ブラックボックス化する事で、常に競争に勝てる状態を確保。

- サムスン電機は、MLCC業界シェア2位。グループ内のサムスン電子が積層セラコンを必要とするスマートフォンやテレビの販売数が多い事が恩恵となる。また、中国に積層セラコンの工場をもち、中国のエレクトロニクスメーカーへの外販も多い。

- 日本企業は、村田製作所、太陽誘電、TDK、京セラなど、積層コンデンサに強いメーカーが多い。

- 高品質が求められる自動車向けの積層コンデンサは、村田やTDKの独壇場だったが、サムスン電機はその分野のシェア拡大に動く。自動車EV化の成長を取り込む見込み。

成長分野は半導体パッケージ基板

サムスン電機は、成長分野として半導体パッケージ基板事業を強化。ロジック半導体の微細化技術が限界を迎えており、パッケージングで性能を高めようとする動きが活発になった事が背景にあり、最先端半導体のパッケージングに必要なFC-BGA(Flip Chip-Ball Grid Array)基板の量産に急ぐ。

FC-BGA基板は、市場規模が2022年の80億ドル(約9兆8300億ウォン)から、2030年には164億ドル(約20兆1500億ウォン)に成長すると予測されている分野。

日本のイビデン、新光電気工業が市場トップを走り、続いて京セラ、SEMCO(サムスン電機)、台湾ユニマイクロンなどが続く。

FC-BGA基板の量産における各メーカー投資状況

- イビデン……業界トップシェア。米国インテルとの信頼関係に強み。岐阜県の新工場に1800億円投資。

- 新光電気工業……業界2位。長野県千曲市で2022年度から新棟着工し、24年度に稼働予定。2022年~2025年度で総額1400億円の投資を予定。

- 京セラ……京都の綾部工場でFC-BGA基板の生産を増強し、さらに鹿児島県川内工場の新棟で生産拡大。

- サムスン電機……ベトナムのFCBGA新工場に8.5億ドル(約980億円)の投資。2023年から量産開始予定。

- LGイノテック……韓国慶尚北道亀尾市に新工場。4130億ウォン(約400億円)を投資。

なお、半導体パッケージング関連は日本企業が素材や製造装置まで独占的な力をもつ。サムスンは、素材や製造装置の多くを日本企業から購入し、さらに生産を他国(ベトナム)で進めるが、それでは韓国内の「雇用」につながりにくい。

カメラモジュールもSEMCOの主要製品

サムスン電機が手掛けるカメラモジュールも売上比率が高い製品。カメラモジュールとは、レンズや画像センサー、アクチュエーターなどを組み合わせてパッケージ化した製品。

SEMCOは、グループ会社のサムスン電子の「GALAXYスマホ」への販売が中心。2022年のサムスン電子のスマホ販売台数は2億6090万台。生産台数が膨大であるため、比例してSEMCOのカメラモジュールの売上高も多くなる。

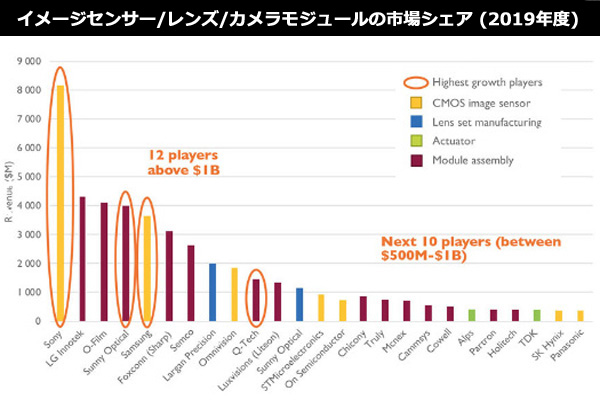

スマホ用カメラ関連部品の市場シェア

2位O-Film(中国)

3位Sunny Optical(中国)

4位フォックスコン/SHARP(台湾/日本)

5位SEMCO(韓国)

- イメージセンサー分野では1位ソニー、2位サムスンとなっているが、カメラモジュールとなるとサムスンは業界5位に入る。

- サムスンは、モバイル用カメラ分野では「電子」が製造するイメージセンサーと、「電機」が製造するカメラモジュールの2つのカテゴリーをカバー。

グループ内で株式時価総額が低い

サムスングループには「サムスン電子」「サムスンSDI」「サムスン電機(SEMCO)」などのエレクトロニクス系の株式上場企業があるが、その中でもサムスン電機は特に株価が低い。日本の村田製作所、京セラ、TDKと比較して確認。

2023年7月時点の株式時価総額(日本円換算)

サムスンSDI……4.45兆円

サムスン電機……1.06兆円

村田製作所……5.47兆円

京セラ……2.86兆円

TDK……2.10兆円

サムスン電機の企業価値が低い理由は以下。

- 日本企業のモノマネばかりで、業界をリードできる製品を投入できていない。

- 手掛ける製品ラインナップが少なく、単品量産に依存しすぎている。

- さらに、外販を増やそうとしても、外販先はサムスンのライバル企業だったりするため、成長に限界があるケースが多い。

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る