スポンサーリンク

ASMLの連結決算:通年の売上推移

| 年度 | 売上高・収益 | 営業利益 [営業利益率(%)] |

純利益・最終損益 [純利益率(%)] |

|---|---|---|---|

| 1995年 | 4.16億ユーロ (540億円) |

0.95億ユーロ (123億円) [22.8%] |

0.59億ユーロ (77億円) [14.2%] |

| 1996年 | 6.04億ユーロ | 1.54億ユーロ [25.5%] |

0.99億ユーロ [16.4%] |

| 1997年 | 8.17億ユーロ | 2.06億ユーロ [25.2%] |

1.49億ユーロ [18.2%] |

| 1998年 | 11.10億ユーロ | 1.08億ユーロ [9.7%] |

0.49億ユーロ [4.4%] |

| 1999年 | 15.18億ユーロ | 1.07億ユーロ [7.0%] |

0.57億ユーロ [3.8%] |

| 2000年 | 26.72億ユーロ | 5.42億ユーロ [20.3%] |

3.78億ユーロ [14.1%] |

| 2001年 | 15.89億ユーロ | -5.90億ユーロ [-37.1%] |

-4.78億ユーロ [-30.1%] |

| 2002年 | 19.58億ユーロ | -0.94億ユーロ [-4.8%] |

-2.07億ユーロ [-10.6%] |

| 2003年 | 15.42億ユーロ | -1.55億ユーロ [-10.1%] |

-1.60億ユーロ [-10.3%] |

| 2004年 | 24.65億ユーロ | 3.78億ユーロ [15.3%] |

2.35億ユーロ [9.5%] |

| 2005年 | 25.28億ユーロ | 4.49億ユーロ [17.8%] |

3.11億ユーロ [12.3%] |

| 2006年 | 35.97億ユーロ | 8.71億ユーロ [24.2%] |

6.24億ユーロ [17.3%] |

| 2007年 | 38.08億ユーロ | 8.25億ユーロ [21.7%] |

6.87億ユーロ [18.0%] |

| 2008年 | 29.53億ユーロ | 2.89億ユーロ [9.8%] |

3.22億ユーロ [10.9%] |

| 2009年 | 15.96億ユーロ | -1.63億ユーロ [-10.2%] |

-1.51億ユーロ [-9.5%] |

| 2010年 | 45.07億ユーロ | 12.50億ユーロ [27.7%] |

10.21億ユーロ [22.7%] |

| 2011年 | 56.51億ユーロ | 16.41億ユーロ [29.0%] |

14.66億ユーロ [25.9%] |

| 2012年 | 47.31億ユーロ | 11.56億ユーロ [24.4%] |

11.46億ユーロ [24.2%] |

| 2013年 | 52.45億ユーロ | 10.48億ユーロ [19.9%] |

10.15億ユーロ [19.4%] |

| 2014年 | 58.56億ユーロ | 12.82億ユーロ [21.9%] |

11.96億ユーロ [20.4%] |

| 2015年 | 62.87億ユーロ | 15.65億ユーロ [24.9%] |

13.87億ユーロ [22.1%] |

| 2016年 | 67.94億ユーロ | 16.57億ユーロ [24.4%] |

14.59億ユーロ [21.5%] |

| 2017年 | 90.52億ユーロ | 24.96億ユーロ [27.6%] |

20.67億ユーロ [22.8%] |

| 2018年 | 109.44億ユーロ | 29.65億ユーロ [27.0%] |

25.91億ユーロ [23.7%] |

| 2019年 | 118.20億ユーロ | 27.90億ユーロ [23.6%] |

25.92億ユーロ [21.9%] |

| 2020年 | 139.78億ユーロ | 40.51億ユーロ [28.9%] |

35.54億ユーロ [25.4%] |

| 2021年 | 186.11億ユーロ | 67.50億ユーロ [36.2%] |

58.83億ユーロ [31.6%] |

| 2022年 | 211.73億ユーロ | 65.00億ユーロ [30.7%] |

56.24億ユーロ [26.6%] |

| 2023年 | 275.58億ユーロ | 90.42億ユーロ [32.8%] |

78.39億ユーロ [28.4%] |

| 2024年 | 282.62億ユーロ | 90.22億ユーロ [31.9%] |

75.71億ユーロ [26.8%] |

出所:ASML。本決算期は12月末。()内の日本円表記は1ユーロ=130円で換算。

スポンサーリンク

平均利益率

ASMLの1995年から2024年までの営業利益率の平均が18.3%。

- 世界の半導体装置メーカーの業績推移

- アプライド・マテリアルズ

- ラムリサーチ

- 東京エレクトロン

- SCREEN

- アドバンテスト

- KLAコーポレーション

- テラダイン

- DISCO

- サムスン/SEMES

会社の動向

- ASMLは、半導体の露光装置を手掛けるオランダ企業。1984年にフィリップス(蘭)からスピンオフ(分離・独立)して誕生。

- 1986年、初の露光装置を市場投入。

- 1986年、レンズ技術で強みをもつカール・ツァイス(ドイツ)と資本提携。

- 1990年代後半からEUV露光装置の開発に着手。

- 2001年、米国の半導体装置メーカー「シリコン・バレー・グループ」を買収。技術と共にintelという顧客も獲得。ITバブル崩壊時だったが攻めに出る。

- 2002年、ニコンやキヤノンを抑え、露光装置でトップシェア獲得。1990年代までは日本のニコンやキヤノンに対してASMLは劣勢だったが、2000年代以降は日本勢が売上高ベースで完全に劣勢に。

- 2004年、ArF液浸(えきしん)露光装置を投入。その分野は2001年にニコンが世界初投入したが、現在はニコンを抑えてASMLが独占的な存在に。

- 2009年~2010年頃から最先端であるEUV露光装置の生産を開始。2010年代中盤から本格的にEUVが出荷される。現在でも商品化に成功しているのは世界でASMLのみ。

- 2012年、米国インテル、台湾TSMC、韓国サムスンから出資を受ける。

- 2013年、米国Cymerを25億ドルで買収。EUVの光源技術を獲得。

- 2016年、台湾Hermes Microvisionを27億ユーロで買収。露光機関連技術を強化。

- EUV(約200億円)やArF液浸(約80億円)といった高額な露光装置が業界シェアを独占するようになって以降、売上高は右肩上がり。営業利益率は30%前後に到達。

- R&D/研究開発費が多い事で有名。売上高の15%以上を投入。

スポンサーリンク

ASMLの収益構造

| 年度 | EUV EXE (次世代EUV) |

EUV NXE (従来のEUV) |

ArF液浸 | ArFドライ | KrF線 | i線 |

|---|---|---|---|---|---|---|

| 売上高(億ユーロ) [販売台数] |

||||||

| 2013年 | 0.60 [1台] |

32.20 [77台] |

0.38 [2台] |

7.20 [64台] |

0.54 [23台] |

|

| 2014年 | 2.99 [5台] |

34.77 [76台] |

0.32 [3台] |

3.81 [38台] |

0.51 [14台] |

|

| 2015年 | 0.70 [1台] |

32.38 [67台] |

1.07 [9台] |

7.47 [74台] |

0.72 [18台] |

|

| 2016年 | 3.31 [4台] |

35.39 [68台] |

1.13 [7台] |

5.52 [55台] |

0.71 [20台] |

|

| 2017年 | 10.84 [11台] |

40.28 [76台] |

1.86 [13台] |

7.43 [71台] |

0.99 [26台] |

|

| 2018年 | 18.80 [18台] |

48.06 [86台] |

2.74 [16台] |

8.60 [78台] |

0.98 [26台] |

|

| 2019年 | 27.99 [26台] |

47.07 [82台] |

4.01 [22台] |

6.79 [65台] |

1.33 [34台] |

|

| 2020年 | 44.63 [31台] |

39.17 [68台] |

4.27 [22台] |

10.12 [103台] |

1.46 [34台] |

|

| 2021年 | 62.84 [42台] |

49.59 [81台] |

4.31 [22台] |

13.21 [131台] |

1.42 [33台] |

|

| 2022年 | 70.45 [40台] |

52.36 [81台] |

6.23 [28台] |

16.53 [151台] |

2.11 [45台] |

|

| 2023年 | 91.24 [53台] |

90.17 [125台] |

7.80 [32台] |

22.02 [184台] |

2.78 [55台] |

|

| 2024年 | 4.65 [2台] |

78.56 [42台] |

96.67 [129台] |

7.74 [28台] |

19.91 [152台] |

3.69 [65台] |

| 2025年 | [] | [] | [] | [] | [] | [] |

出所:ASML。売上高の単位は億ユーロ。

- 2021年度ではASMLの売上の大半が、EUV露光装置とArF液浸タイプの2つで、全体の60.4%を占める。それぞれの売上比率はEUVが33.7%、ArF液浸が26.6%。

- 次世代EUVは2024年に初出荷。行先は米インテルとされる。

国別/地域別の成績

| 年度 | 台湾 | 韓国 | 中国 | 米国 | 日本 | 欧州・中東 | シンガポール |

|---|---|---|---|---|---|---|---|

| 売上高(億ユーロ) | |||||||

| 2005年 | 4.57 | 8.77 | 6.07 | 2.17 | |||

| 2010年 | 13.80 | 13.96 | 6.75 | 3.96 | 2.03 | 2.15 | |

| 2015年 | 15.51 | 19.71 | 5.43 | 12.15 | 6.68 | 2.11 | 1.21 |

| 2016年 | 21.40 | 15.94 | 7.58 | 10.87 | 4.15 | 6.06 | 2.45 |

| 2017年 | 20.96 | 30.31 | 9.19 | 14.18 | 4.04 | 9.21 | 1.63 |

| 2018年 | 19.89 | 37.25 | 18.42 | 19.61 | 5.67 | 6.31 | 2.22 |

| 2019年 | 53.57 | 22.02 | 13.77 | 19.80 | 4.63 | 3.14 | 1.20 |

| 2020年 | 47.31 | 41.51 | 23.24 | 16.57 | 5.42 | 4.83 | 0.84 |

| 2021年 | 73.27 | 62.23 | 27.40 | 15.83 | 4.59 | 1.34 | 1.26 |

| 2022年 | 80.95 | 60.45 | 29.16 | 19.91 | 10.08 | 6.24 | 4.75 |

| 2023年 | 80.74 | 69.49 | 72.51 | 31.51 | 6.13 | 12.06 | 2.82 |

| 2024年 | 43.54 | 64.08 | 101.95 | 45.21 | 11.56 | 13.22 | 2.85 |

| 2025年 | |||||||

出所:ASML。単位は億ユーロ。

- 台湾は、TSMC向けのEUV露光装置の売上が最も大きい。また、台湾は様々な種類の半導体製造が強いので、同時にASMLは様々な種類の製造装置を台湾に投入。

- 韓国はサムスンのファウンドリーやDRAMの製造向けにEUV露光機の販売が増加。またSKハイニックスもDRAMにEUVを採用し、量産を開始。

- 韓国はアナログ半導体やパワー半導体の製造が著しく少ないため、KrFやi線の販売がかなり少ない。

- アメリカの制裁によりEUV露光装置を導入できない中国では、ArF液浸露光装置の売り上げが最も大きい。また、他の種類も販売を伸ばす。

- シンガポールは、米国のマイクロンやGlobal Foundriesなどの工場向けへ販売。

スポンサーリンク

そもそも露光装置とは?

半導体製造装置には様々な種類があるが、ASMLの強みは露光装置(ステッパー)という製品。以下の画像にある巨大な装置がステッパー。

露光装置は半導体の製造において半導体の回路を描くための中核的な存在。最先端では完成品を製造するまでの技術難易度が非常に高く、人類の科学技術の英知が集約されたような装置。

露光装置の出荷額シェアの推移

露光装置は、ASML(オランダ)、ニコン(日本)、キヤノン(日本)の3社の寡占状態。その3社の露光装置シェアの推移。

- 2000年頃までは、最先端露光装置というとASMLよりもニコンのほうがシェアが高かった。当時の微細化最先端であるインテルがニコン製を採用していた事でシェアも高かった。

- 日本勢が最も絶好調だったのが1993年で、ニコンとキヤノンで83%のシェアを占有。それぞれの露光装置シェアはニコンが約61%、キヤノンが約22%。

- 2000年代からASMLのArFエキシマレーザーを活用した「ArFドライ」と「ArF液浸」の露光装置の評価が高まり、売上高とシェアを伸ばす。

- 2010年代中盤から最先端でArF液浸に代わってASMLが独占するEUV露光装置が主流となり、ニコンやキヤノンは出荷額でシェアを落とし続けている状況。

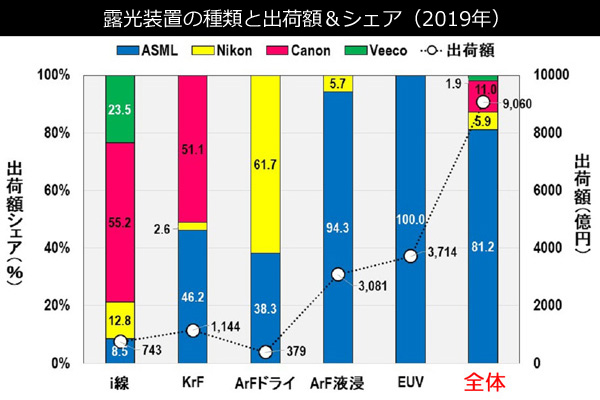

露光装置の種類別の出荷額シェア(2019年度)

- EUV露光装置……露光波長13.5nm。微細化最先端の装置でASMLの100%独占。ニコンやキヤノンはEUV露光機の開発を諦めているため、今後もASMLの独占が続く。

- ArF液浸(えきしん)……露光波長193nm。シリコンウエハを純水に沈めArFレーザーを当てる事で水の屈折率により134nm相当の描画を実現。EUV露光装置が登場する前の先端技術で、大まかに10nm~45nmあたりのプロセスサイズで使用される。このArF液浸技術は、2001年にニコンが開発したが、ニコンとASMLのシェアが逆転し、ASMLが独占状態になりつつある。

- ArFドライ……露光波長193nm。ArF液浸が登場する前の先端技術。ASMLを抑えてニコンが過半数の61.7%のシェアを確保。

- KrF露光装置……露光波長248nm。需要拡大が見込まれるパワー半導体やアナログ半導体などで使用される露光機。また、最先端でも線幅が広いエリアで使用。ASMLを抑えてキヤノンがトップシェア。

- i線露光装置……露光波長365nm。KrFと同様に、パワー/アナログ半導体や最先端の製造で使用される。キヤノンが過半数のシェアを確保。

- 「ニコンやキヤノンは露光装置で負けた」と言われるが、最先端の微細化が必要のない分野ならば、現在でも高いシェアを維持できている。

- なお、ニコンはArF液浸においては、ASMLとの技術格差が埋まらず開発を縮小。

- ニコンの販売数の大半が、長く協力関係にあったインテルとされる。

ASMLが最先端露光装置で成功した理由

- 2001年にArF液浸技術を開発したニコンの特許を避けるため、ASMLはEUV露光装置の開発に活路を求めていった。

- ニコンの露光装置の中核部品は自前主義。一方、ASMLは他社と協力関係を築いて共同開発。中核部品を他社の専門メーカーに任せた。特に、世界トップレベルの光学技術をもつカール・ツアイス(ドイツ)と協力関係を続けた事は大きい。

- 「EUV」の前の技術である「ArF液浸」でシェアと利益を伸ばした事で、EUV露光装置の開発資金の確保につながった。

- ニコン製よりも性能が良かったArF液浸タイプでシェアを伸ばし、顧客であるTSMCやサムスンを中心に世界中の製造メーカーとの技術協力関係を築く事ができた。一方、ニコンは超大口のインテル向けに注力していた。

- かつての露光装置市場は、ニコンやキヤノンが独占的な力を持っていたため、競争原理を求めた業界から多くのサポートを受ける事ができた。

- 最後まで諦めなかった。(諦めた段階で試合終了)

日本勢は最先端分野での反撃は難しい

現在の最先端であるEUV露光装置は、ASML製が業界標準となったため、ニコンやキヤノンが開発→参入してもビジネスは難しい。

とはいえ、半導体にはいろいろな種類があり、それぞれ必要な露光装置が違うため、最先端ではなくても違う装置でビジネスを続ける事は可能。

なお、キヤノンは2023年10月に商品化した「ナノインプリント装置」という露光装置とは違う装置で、ASML製のArf液浸などの一部のシェアを奪う事が出来る可能性あり。今後に期待。

ASMLの財政・経営状況

| 年度 | 総資産 [現金・手元資金] |

負債総額 [有利子負債] |

自己資本・純資産 [自己資本比率(%)] |

|---|---|---|---|

| 1995年 | 2.99億ユーロ | 1.61億ユーロ | 1.38億ユーロ [46.1%] |

| 2000年 | 24.19億ユーロ [6.67億ユーロ] |

14.40億ユーロ [7.69億ユーロ] |

9.79億ユーロ [40.4%] |

| 2005年 | 37.56億ユーロ [19.04億ユーロ] |

20.45億ユーロ [3.82億ユーロ] |

17.11億ユーロ [45.5%] |

| 2010年 | 61.80億ユーロ [19.49億ユーロ] |

34.06億ユーロ [7.10億ユーロ] |

27.74億ユーロ [44.8%] |

| 2015年 | 132.95億ユーロ [24.58億ユーロ] |

49.06億ユーロ [11.25億ユーロ] |

83.89億ユーロ [63.1%] |

| 2020年 | 272.67億ユーロ [60.49億ユーロ] |

134.02億ユーロ [46.78億ユーロ] |

138.65億ユーロ [50.8%] |

| 2021年 | 302.31億ユーロ [69.51億ユーロ] |

200.90億ユーロ [45.84億ユーロ] |

101.40億ユーロ [33.5%] |

| 2022年 | 363.00億ユーロ [73.76億ユーロ] |

274.89億ユーロ [42.60億ユーロ] |

88.11億ユーロ [24.3%] |

| 2023年 | 399.57億ユーロ [70.10億ユーロ] |

265.05億ユーロ [46.31億ユーロ] |

134.52億ユーロ [33.7%] |

出所:ASML

- 最先端露光装置の分野で独占的な力を持っているため、今後も会社規模の成長が見込まれる。

- 2024年2月時点のASMLの株式時価総額は3423億ユーロ。独占企業なので株価も高い。ヨーロッパの製造業の時価総額でダントツトップ。元々の親会社であるフィリップスよりも時価総額は格段に高い。

スポンサーリンク

関連記事

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る