スポンサーリンク

KLA Tencor Corporationの連結決算:通年の売上推移

| 決算期 | 売上高・収益 | 営業利益 [営業利益率(%)] |

純利益・最終損益 [純利益率(%)] |

|---|---|---|---|

| 1997年 6月期 |

10.31億ドル (5月 KLA/Tencor合併完了) |

1.45億ドル [14.1%] |

1.05億ドル [10.2%] |

| 1998年 6月期 |

11.66億ドル | 1.64億ドル [14.1%] |

1.34億ドル [11.5%] |

| 1999年 6月期 |

8.43億ドル | -0.10億ドル [-1.2%] |

0.39億ドル [4.6%] |

| 2000年 6月期 |

14.98億ドル | 3.11億ドル [20.8%] |

2.53億ドル [16.9%] |

| 2001年 6月期 |

21.03億ドル | 4.58億ドル [21.8%] |

0.66億ドル [3.1%] |

| 2002年 6月期 |

16.37億ドル | 2.44億ドル [14.9%] |

2.16億ドル [13.2%] |

| 2003年 6月期 |

13.23億ドル | 1.38億ドル [10.4%] |

1.37億ドル [10.4%] |

| 2004年 6月期 |

14.97億ドル | 2.43億ドル [16.2%] |

2.12億ドル [14.2%] |

| 2005年 6月期 |

20.81億ドル | 5.45億ドル [26.2%] |

4.45億ドル [21.4%] |

| 2006年 6月期 |

20.70億ドル | 3.09億ドル [14.9%] |

3.80億ドル [18.4%] |

| 2007年 6月期 |

27.31億ドル | 5.89億ドル [21.6%] |

5.28億ドル [19.3%] |

| 2008年 6月期 |

25.22億ドル | 4.99億ドル [19.8%] |

3.59億ドル [14.2%] |

| 2009年 6月期 |

15.20億ドル | -5.77億ドル [-38.0%] |

-5.23億ドル [-34.4%] |

| 2010年 6月期 |

18.20億ドル | 3.14億ドル [17.3%] |

2.12億ドル [11.6%] |

| 2011年 6月期 |

31.75億ドル | 11.60億ドル [36.5%] |

7.94億ドル [25.0%] |

| 2012年 6月期 |

31.70億ドル | 10.16億ドル [32.0%] |

7.56億ドル [23.8%] |

| 2013年 6月期 |

28.42億ドル | 7.29億ドル [25.6%] |

5.43億ドル [19.1%] |

| 2014年 6月期 |

29.29億ドル | 7.72億ドル [26.3%] |

5.82億ドル [19.9%] |

| 2015年 6月期 |

28.14億ドル | 5.29億ドル [18.8%] |

3.66億ドル [13.0%] |

| 2016年 6月期 |

29.84億ドル | 9.60億ドル [32.1%] |

7.04億ドル [23.6%] |

| 2017年 6月期 |

34.80億ドル | 12.76億ドル [36.6%] |

9.26億ドル [26.6%] |

| 2018年 6月期 |

40.36億ドル | 15.37億ドル [38.1%] |

8.02億ドル [19.9%] |

| 2019年 6月期 |

45.68億ドル | 13.89億ドル [30.4%] |

11.75億ドル [25.7%] |

| 2020年 6月期 |

58.06億ドル | 15.02億ドル [25.8%] |

12.16億ドル [20.9%] |

| 2021年 6月期 |

69.18億ドル | 24.88億ドル [35.9%] |

20.78億ドル [30.0%] |

| 2022年 6月期 |

92.12億ドル | 36.54億ドル [39.7%] |

33.21億ドル [36.1%] |

| 2023年 6月期 |

104.96億ドル | 39.95億ドル [38.1%] |

33.87億ドル [32.3%] |

| 2024年 6月期 |

98.12億ドル | 33.46億ドル [34.1%] |

27.61億ドル [28.1%] |

| 2025年 6月期 |

121.56億ドル | 47.75億ドル [39.3%] |

40.61億ドル [33.4%] |

出所:KLA Corporation。本決算期は6月末。

スポンサーリンク

平均利益率

KLAの1997年から2025年までの営業利益率の平均が23.2%。

- 世界の半導体装置メーカーの業績推移

- アプライド・マテリアルズ

- ASML

- ラムリサーチ

- 東京エレクトロン

- SCREEN

- アドバンテスト

- テラダイン

- DISCO

- サムスン/SEMES

会社の動向

- 1997年5月、KLA社とTencor社の合併により誕生。

- 半導体の製造工程における欠陥検査装置・計測装置などの開発・販売が中核事業。

- 2009年~2010年頃の売上高の低下は、リーマンショックやギリシャ危機による市況悪化が原因。

- 2016年頃まで売上高規模が停滞。この時期はEUV露光装置が登場する前、つまり微細化の進展に不安を抱えていた時期で、業界は将来性に不安を抱えていた時期。

- 2017年以降に売上高が急上昇しているのは、EUV露光による微細化が進展したことで、主にパーティクル検査装置(ゴミ・チリの検査装置)の売上が上昇した事による。

- また、中国の半導体市場が急拡大したことも2017年以降の売上増につながっている。

- 2019年7月にKLAテンコールからKLA(コーポレーション)に社名変更。

スポンサーリンク

地域別の売上成績

| 決算期 | 中国 | 台湾 | 北米 | 日本 | 韓国 | 欧州 | 他アジア |

|---|---|---|---|---|---|---|---|

| 売上高(億ドル) | |||||||

| 2000.6 | 他アジア枠 | 2.99 | 4.48 | 3.09 | 他アジア枠 | 2.22 | 2.20 |

| 2001.6 | 他アジア枠 | 4.02 | 7.14 | 4.01 | 他アジア枠 | 2.57 | 3.27 |

| 2002.6 | 他アジア枠 | 2.68 | 5.39 | 3.50 | 他アジア枠 | 2.38 | 2.39 |

| 2003.6 | 他アジア枠 | 1.35 | 3.74 | 2.89 | 他アジア枠 | 1.67 | 2.16 |

| 2004.6 | 他アジア枠 | 4.49 | 5.50 | 4.38 | 他アジア枠 | 2.47 | 3.70 |

| 2005.6 | 他アジア枠 | 4.30 | 4.97 | 4.50 | 1.48 | 2.66 | 2.94 |

| 2006.6 | 他アジア枠 | 3.63 | 4.16 | 5.41 | 2.77 | 2.87 | 1.84 |

| 2007.6 | 他アジア枠 | 5.59 | 6.47 | 6.00 | 2.88 | 2.71 | 3.62 |

| 2008.6 | 他アジア枠 | 5.70 | 5.18 | 6.17 | 2.25 | 3.05 | 2.84 |

| 2009.6 | 他アジア枠 | 1.81 | 3.72 | 4.37 | 1.87 | 1.67 | 1.78 |

| 2010.6 | 他アジア枠 | 6.88 | 3.41 | 2.39 | 1.51 | 1.11 | 2.89 |

| 2011.6 | 他アジア枠 | 8.64 | 6.10 | 4.13 | 4.80 | 3.40 | 4.65 |

| 2012.6 | 他アジア枠 | 8.72 | 6.75 | 4.15 | 6.11 | 3.23 | 2.73 |

| 2013.6 | 他アジア枠 | 9.36 | 8.46 | 3.10 | 2.92 | 2.11 | 2.46 |

| 2014.6 | 2.60 | 7.41 | 7.05 | 3.34 | 3.71 | 3.06 | 2.10 |

| 2015.6 | 1.62 | 6.91 | 8.15 | 4.26 | 4.05 | 1.94 | 2.79 |

| 2016.6 | 4.30 | 8.94 | 5.21 | 4.44 | 3.67 | 1.67 | 1.58 |

| 2017.6 | 4.12 | 11.04 | 5.23 | 3.51 | 6.88 | 2.63 | 1.37 |

| 2018.6 | 6.43 | 6.36 | 4.94 | 6.38 | 11.78 | 3.00 | 1.45 |

| 2019.6 | 12.15 | 11.05 | 5.96 | 5.81 | 5.84 | 3.05 | 1.79 |

| 2020.6 | 14.95 | 15.98 | 6.51 | 6.60 | 9.11 | 3.22 | 1.66 |

| 2021.6 | 18.31 | 16.90 | 7.65 | 6.39 | 13.43 | 3.96 | 2.51 |

| 2022.6 | 26.60 | 25.28 | 9.28 | 7.24 | 14.30 | 6.36 | 3.02 |

| 2023.6 | 28.67 | 24.93 | 12.54 | 8.88 | 18.95 | 6.82 | 4.14 |

| 2024.6 | 41.96 | 17.38 | 10.70 | 9.63 | 9.06 | 5.40 | 3.96 |

| 2025.6 | 40.42 | 32.05 | 13.62 | 11.33 | 14.52 | 5.74 | 3.85 |

出所:KLA Corporation。

- 近年は半導体産業の国産化を目指す中国の売上成長率が高い。

- 日本向けはラピダスの成長と共にKLAの販売額も大きくなっていく見込み。

スポンサーリンク

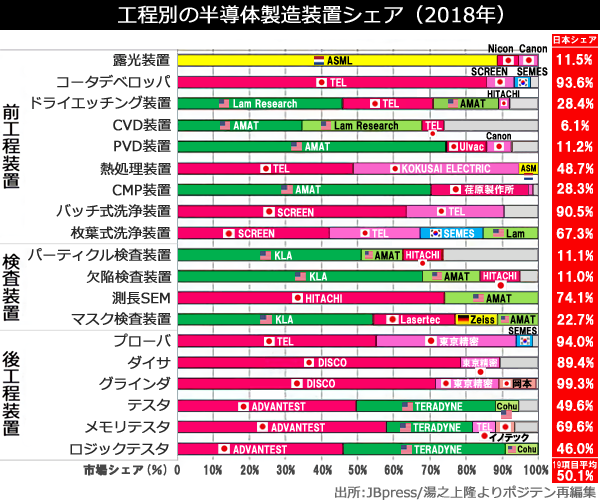

製品ポートフォリオ

半導体を製造するには様々な製造装置が必要。以下は、前工程装置、検査装置、後工程装置の市場シェア。

その中でKLAテンコールは「パーティクル検査装置」「欠陥検査装置」「マスク検査装置」などの検査装置に強い。日本企業で検査装置に強いのが、レーザーテックや日立ハイテクなど。

出所:JBpress/湯之上隆。(一部ポジテン編集)

- パーティクル検査装置……市場規模が70億ドル~80億ドルほど(2021年時点)。製造工場内の目に見えないレベルの細かなゴミ・チリ・ホコリを検査する装置でKLAが業界トップシェア。なお、日本企業でいえば日立ハイテクがこの分野のシェアを約10%もつ。

- 欠陥検査装置……市場規模は20億ドルほど。テスト工程において、ウェーハ上の異物やパターン欠陥を検出する装置。KLAがシェア70%近くもつ。なお、日本メーカーではシェア10%ほどを日立ハイテクがもつ。

- マスク検査装置……市場規模は10億ドルほど。マスクに形成された回路パターンが正常かどうかを測定検査するのがマスク検査装置。回路パターンの欠陥、サイズ精度、位置の精度、サイズが設計とズレがないかどうかなどを計測。日本のレーザーテックが追い上げている分野。(レーザーテックはEUV分野で独占状態)。

EUV関連は開発が遅れる

EUV露光装置を使用した分野においては、KLAテンコールは開発に遅れをとっている。

KLAはマスク検査装置に強いが、EUV向けの「EUVマスクブランクス欠陥検査装置」「EUVマスク検査装置」では日本のレーザーテック社がほぼ独占状態。(2023年時点)

レーザーテックの装置は先行しただけあって事実上の業界標準となったので、今後も慣性的な地位が続くことになる。KLAはEUV分野ではレーザーテックのシェアを奪うのは簡単ではない。

微細化が進展するほど重要

ロジック半導体の最先端微細化プロセスは、5nm→4nm→3nm→2nmと進展するとされる。1nm(ナノメートル)は1メートルの10億分の1。その超微細加工で重要になるのが以下。

- ナノメートルレベルの製造加工を邪魔するゴミ・異物の徹底排除。

- パターンが正常に形成されているかどうかの検査。

- 問題があれば、どういった問題があるか。パターンの欠けや設計値からどれくらいのズレがあるかなど。

最先端微細加工では工程一つ一つの品質管理が重要となるため、必然的に検査工程が重要となる。つまり、半導体の微細化が進めば進むほど、KLAの出番が多くなる。しかし、微細化が止まってしまうと成長が止まってしまう問題がある。

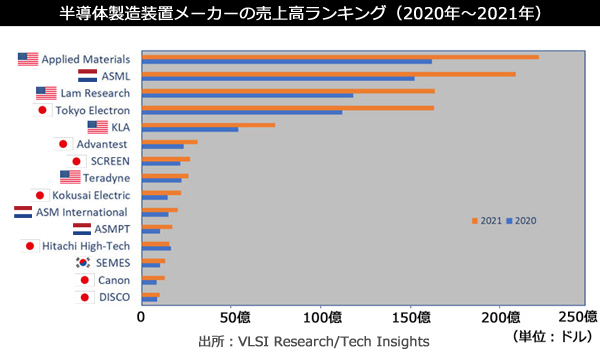

装置メーカーランキング

出所:VLSI Research/Tech Insights

- 2021年時点の製造装置メーカーの売上規模ランキングでは、KLAテンコールは5位にランクイン。業界では存在感あり。

- なお、15社中7社が日本企業。日本トップは東京エレクトロン。KLAテンコールの競合である日立ハイテクは12位。マスク検査装置でKLAのライバルとなるレーザーテック(日本)は15社に入っていない。

- 日本勢はニッチ分野に強み。ロングテイルは日本企業だらけ。

KLA Tencor Corporationの財政・経営状況

| 決算期 | 総資産 [現金・手元資金] |

負債総額 [有利子負債] |

自己資本・純資産 [自己資本比率(%)] |

|---|---|---|---|

| 2000年 6月期 |

22.03億ドル [9.64億ドル] |

4.95億ドル [なし] |

17.08億ドル [54.8%] |

| 2005年 6月期 |

40.40億ドル [21.95億ドル] |

9.44億ドル [なし] |

30.96億ドル [76.6%] |

| 2010年 6月期 |

39.07億ドル [15.34億ドル] |

16.60億ドル [7.45億ドル] |

22.46億ドル [57.5%] |

| 2015年 6月期 |

48.26億ドル [23.87億ドル] |

44.05億ドル [31.73億ドル] |

4.21億ドル [8.7%] |

| 2020年 6月期 |

92.80億ドル [19.80億ドル] |

65.99億ドル [34.69億ドル] |

26.81億ドル [28.9%] |

| 2025年 6月期 |

160.68億ドル [44.95億ドル] |

113.75億ドル [58.84億ドル] |

46.92億ドル [29.2%] |

出所:KLA Corporation。決算期は6月。

- 自社株買いなどの「株主還元」を積極的に行うのがKLAコーポレーションの特徴。

- 2019年は10.62億ドル(日本円で約1270億円)ほどの「自社株買い」をしているが、その年の純利益が11.75億ドル(日本円で約1400億円)なので、KLAは会社に残るお金のほとんどを株主還元。

- アメリカでは財務の健全性よりも、稼いだ利益の株主還元を優先する意識が強い。

全社員数とR&Dについて

| 決算期 | 従業員数(連結) | 設備投資費 | 研究開発費 |

|---|---|---|---|

| 2010.6 | 5000人 | – | 3.29億ドル |

| 2015.6 | 5880人 | – | 5.30億ドル |

| 2020.6 | 10600人 | – | 8.63億ドル |

| 2025.6 | 15200人 | – | 13.60億ドル |

スポンサーリンク

関連記事

サムスン電子の業績推移:売上高・営業利益率・純利益の推移

サムスン電子の業績推移:売上高・営業利益率・純利益の推移 トヨタの販売台数の推移と売上高・営業利益率・純利益の推移

トヨタの販売台数の推移と売上高・営業利益率・純利益の推移 強がる者と利用する者、北朝鮮と韓国の違い

強がる者と利用する者、北朝鮮と韓国の違い テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移

テスラの業績推移:EV販売台数・売上高・営業利益率・財務の推移 マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況

マイクロソフトの業績推移:売上・営業利益率・純利益・財務状況 ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移

ホンダの業績推移:車/バイク販売台数・売上高・営業利益率の推移 TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移

TSMCの業績推移:売上高・営業利益率・純利益・シェアの推移 サムスン半導体事業の業績推移:売上高・営業利益率・シェア

サムスン半導体事業の業績推移:売上高・営業利益率・シェア NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況

NVIDIA(エヌビディア)の業績推移:売上・営業利益率・財務状況 Appleの業績推移:売上高・営業利益率・純利益・総資産の推移

Appleの業績推移:売上高・営業利益率・純利益・総資産の推移 SKハイニックスの業績推移:売上高・営業利益率・純利益の推移

SKハイニックスの業績推移:売上高・営業利益率・純利益の推移 フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移

フォルクスワーゲンの販売台数・売上高・営業利益・純利益の推移 ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率

ダイソー・セリア・キャンドゥ・ワッツの業績推移:売上高・利益率 任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数

任天堂の業績推移:売上高・営業利益率・ゲーム機/ソフト販売数 日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移

日産の業績推移:販売台数・売上高・営業利益率・財務状況の推移 インテル設立からの業績推移:売上高・営業利益率・財務の推移

インテル設立からの業績推移:売上高・営業利益率・財務の推移 Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況

Netflix(ネットフリックス)の業績推移:売上・利益率・財務状況 メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率

メルセデス・ベンツの業績推移:販売台数・売上高・営業利益率 キオクシアの利益率がサムスンより1.7倍以上高い事が判明!

キオクシアの利益率がサムスンより1.7倍以上高い事が判明! 【2024年】世界自動車メーカー販売台数・売上・利益率ランキング

【2024年】世界自動車メーカー販売台数・売上・利益率ランキング Apple・サムスン・中国企業の東南アジアのスマホシェア

Apple・サムスン・中国企業の東南アジアのスマホシェア ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件

ミヤネ屋にてアンミカの北朝鮮批判が冷酷で無責任すぎた件 韓国で子供の運動能力が低下!小中高生の50m走を日本と比較

韓国で子供の運動能力が低下!小中高生の50m走を日本と比較 岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る

岸田首相、韓国で詐欺映画パラサイト半地下のような写真を撮る